Se presenta el «I Indicador Empresarial de la provincia de Córdoba»

El periódico digital La Voz de Córdoba, con el apoyo de la Confederación de Empresarios de Córdoba, CECO, y el patrocinio de la Fundación Caja Rural del Sur han presentado el «I INDICADOR EMPRESARIAL DE LA PROVINCIA DE CÓRDOBA» llevado a cabo como estudio de campo con el objetivo de conocer las principales necesidades del tejido empresarial de esta provincia. En la presentación del mismo estuvieron presentes, además de la directora de este medio, Paula Badanelli, el presidente de los empresarios cordobeses, Antonio Díaz, Ricardo López-Crespo, vicepresidente 2º de Caja Rural del Sur, y Antonio Castilla, Ceo de Concepto, empresa encargada de la realización del informe.

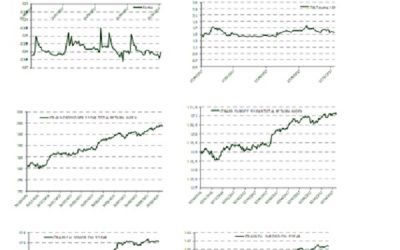

Informe mercados – 27/11/2017

Semana con importante actividad a nivel institucional a ambos lados del Atlántico. Y es que se publicaron las actas de la Fed y del Banco Central Europeo. En las actas de la Fed, se dejó entrever que el previsto movimiento al alza de 25 p.b en diciembre es muy probable que se produzca. No obstante, las dudas de Yellen sobre la evolución de la inflación eran compartidas por muchos consejeros de la Fed, preocupados por la persistencia de niveles bajos de inflación durante más tiempo de lo previsto.

Informe mercados – 21/11/2017

Semana en la que se han publicado relevantes datos a ambos lados del Atlántico. En Europa conocimos los PIBs preliminares del 3tr17, con el del agregado de la UEM confirmando que el área crecía un 0,6% tr. El repunte de la tasa anual hasta 2,5% (la mayor cifra de los últimos diez años) avalaba el buen desempeño económico de la zona. También conocimos los IPCs de octubre en EEUU y en la Eurozona, los cuales desaceleraban en ambos casos (hasta 2,0% a. y 1,4% a., respectivamente); a pesar de ello los mensajes procedentes de la Fed y el BCE dejaban entrever un mayor optimismo hacia el cumplimiento de los objetivos inflacionistas.

Informe Mercados – 15/11/2017

Semana en donde la actividad institucional del BCE centraba la atención. La Comisión Europea actualizó sus previsiones y revisaba al alza sus estimaciones de PIB para este año y el siguiente en la UEM (+0,5 p.p. hasta 2,2% y +0,3 p.p. hasta 2,1%), al tiempo que aportaba una proyección de crecimiento para 2019 (1,9%). Así, se confirmaba el buen desempeño económico de la zona euro en la primera mitad del año, lo cual favorecería que cierre el presente ejercicio con su mayor crecimiento de la década. En cuanto a la inflación, la institución comunitaria ajustaba sus proyecciones (1,5% en 2017, 1,4% en 2018 y 1,6% en 2019). Por su parte, se pronosticaba una evolución más optimista de la tasa de desempleo (9,1% en 2017, 8,5% en 2018 y 7,9% en 2019) y del déficit público (-1,1% en 2017, -0,9% en 2018 y -0,8% en 2019).

Informe mercados – 6/11/2017

La semana vino marcada por las reuniones de política monetaria, entre las cuales sobresalía la del Banco de Inglaterra. Éste efectuaba la primera subida de tipos en la última década, si bien su presidente, Mark Carney se decantaba por los movimientos muy comedidos en el futuro. Por su parte, tanto el Banco de Japón como la Fed optaban por mantener intactas sus hojas de ruta. El presidente de Estados Unidos, Donald Trump, designaba a Jerome Powell como sustituto de Janet Yellen al frente de la Reserva Federal, a partir de febrero de 2018.

Informe mercados – 30/10/2017

Semana marcada por la reunión del Banco Central Europeo y por la situación en nuestro país del proceso independentista en Cataluña. El BCE fue protagonista de la semana al reafirmar las adquisiciones de activos de 60 mm. euros al mes hasta finales de 2017, para después situarlas en 30 mm. euros al mes con el inicio de 2018 y prolongarlas hasta septiembre. Así, las compras de activos continuarán hasta finales de septiembre, o más allá, si es necesario, y en cualquier caso hasta que el Consejo observe un ajuste sostenido de la senda de inflación consistente con su objetivo.

Informe Mercados – 23/10/2017

Semana con abundantes datos macroeconómicos a nivel internacional y semana de incertidumbre en nuestro país marcada por el conflicto entre Cataluña y España. El cruce de cartas entre Mariano Rajoy y Carles Puigdemont lleva la tensión a los próximos días, cuando el Senado tiene previsto aprobar la aplicación del artículo 155 de la Constitución española.

Informe mercados – 17/10/2017

Semana en la que destacamos las publicaciones del FMI. El organismo actualizaba sus previsiones macroeconómicas, las cuales se caracterizaban por su tono optimista (revisaba al alza su proyección de crecimiento mundial para 2017 y 2018 en una décima hasta 3,6% y 3,7%), aunque sin dejar de lado los llamamientos a cierta prudencia. Por otro lado, se alertaba de los niveles de inflación por debajo de lo deseado en muchos países y del débil aumento de los salarios, sobre todo, en comparación con recuperaciones anteriores.

Informe Mercados – 09/10/2017

Semana en la que las referencias macroeconómicas más destacables procedían del otro lado del Atlántico. Así, el viernes conocimos que en Estados Unidos se destruyeron un total de 33.000 puestos de trabajo durante el mes de septiembre, al tiempo que la revisión de la serie arrojaba un total de 71.000 puestos menos. De esta forma, quedaba constancia de que los efectos adversos de la meteorología durante el mes habrían sido más fuertes de lo inicialmente previsto. También conocimos que el déficit comercial de EEUU se reducía en agosto dado el aumento de las exportaciones (0,4% m.) frente a la continuidad de la debilidad en las importaciones (-0,1% m.).

Informe mensual mercados – septiembre 2017

En el informe de mercados del mes de septiembre las principales noticias del mes son las siguientes.