También en esta semana la FED publicaba las actas de su última reunión. La mayor parte de los consejeros consideraba probable una nueva subida de tipos “a finales de este año”, si la economía mantiene su buen ritmo. Las actas también recogían las preocupaciones de ciertos consejeros respecto a la debilidad observada de la inflación. En este sentido, el viernes conocimos que el IPC estadounidense avanzaba hasta 2,2% a. en septiembre y permanecía estancado a nivel subyacente en 1,7% a. por quinto mes consecutivo

En nuestro país toda la atención se centraba en la situación de Cataluña. La semana se antojaba complicada para los mercados, pero la suspensión de la declaración de independencia que Carles Puigdemont realizó el martes en el parlamento catalán, la unidad de las formaciones políticas constitucionales y la festividad del 12 de octubre sirvieron a muchos inversores para tomar un respiro. A la espera de conocerse la respuesta definitiva del presidente de la Generalitat al requerimiento planteado por el Gobierno de Mariano Rajoy, la Bolsa española se ha movido al compás de las declaraciones y acontecimientos políticos. El Ibex 35 cerró el viernes con una caída del 0,17% (10.258 puntos), en línea con las principales plazas europeas. Los ascensos registrados el miércoles actuaron de colchón y en el conjunto de la semana el selectivo español se anotó un +0,71%, comportamiento similar al registrado la semana antes del referéndum catalán.

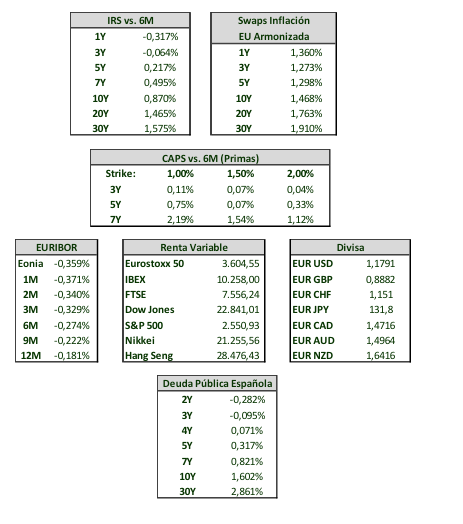

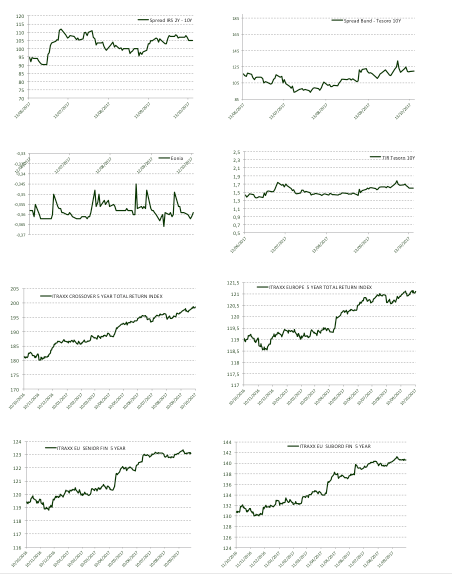

La estabilidad también regresó al mercado de deuda. La rentabilidad de la deuda española hizo un alto a las subidas. Las declaraciones de Mario Draghi asegurando que seguirá comprando deuda durante más tiempo y la menor tensión política, por el momento, llevaron al bono español a caer al 1,6% desde 1,64% del jueves. La rentabilidad de la deuda española baja niveles de mediados de septiembre y se aleja del 1,78% que marcó el 5 de octubre. Por su parte, el riesgo país se mantiene estable en los 118 puntos básicos, frente a los 132 que registró tras el 1-0. La prima de riesgo catalana cerró el viernes en los 313 puntos básicos, 20 puntos menos que el jueves y 46 menos que los máximos de la crisis catalana.

En cuanto al petróleo, el Informe mensual de la OPEP revelaba que la producción del cártel se habría incrementado significativamente en lo que llevamos del mes de octubre, aunque adelantaba una potencial revisión a la baja de las previsiones de oferta para el próximo año “si no se materializan las subidas de precios y los descensos en los costes”. En paralelo, la AIE señalaba que la oferta y la demanda de petróleo se encontrarían en una situación cercana al equilibrio el próximo año. Finalmente, el precio del WTI subía en la semana hasta 51,60 dólares/barril y el del Brent hasta los 57,40.

El euro se apreciaba en su cruce contra el dólar con la publicación de los buenos datos procedentes de Alemania (2,6% m. de la producción industrial, 3,1% m. de las exportaciones y 1,2% m. de las importaciones, en septiembre), a la par que el dólar se debilitaba con las dudas que emanaban de las actas de la Fed. El tipo de cambio se situaba en los 1,18 eur/dólar.

EVOLUCIÓN

NIVELES