En Europa, las actas del BCE venían a corroborar el consenso en la extensión de las compras de activos, aunque también reflejaban la discordancia en la decisión de mantener dichas adquisiciones sin un final prefijado; un aspecto que generó un debate muy intenso. Si bien la prórroga del plan de compras en 9 meses y la reducción de éstas hasta 30 mm. € tuvo un amplio respaldo, los miembros del Consejo discutieron la posibilidad de llevar a cabo pasos más decididos. Según algunos miembros, el establecimiento de una fecha de finalización estaría justificado por las buenas perspectivas de inflación y de buenos datos de crecimiento en la UEM. En este sentido, ya a nivel de datos macroeconómicos, destacamos esta semana los PMI de noviembre en la Eurozona, ya que continuaban mostrando signos de un crecimiento sostenido en el 4tr17.

El índice manufacturero aumentaba hasta los 60 puntos, tocando máximos no vistos desde abril de 2000, mientras que el indicador del sector servicios (56,2 puntos) registraba su aumento más significativo desde mayo de 2011.También destacamos el dato de la confianza empresarial en Alemania, que sigue marcando máximos, a pesar de la incertidumbre política que se ha desatado esta semana ante la falta de acuerdo paa formar gobierno. El índice Ifo de clima empresarial ha alcanzado en noviembre máximos de 1969, en los 117,5 puntos, superando las previsiones del consenso de mercado en los 116,6 puntos. En nuestro país, los presupuestos también eran noticia, pues la Comisión Europea determinaba que el borrador presupuestario presentado por el Gobierno para 2018 cumple en términos generales con los criterios establecidos.

No obstante, se advertía que el déficit público continúa por encima del objetivo pactado pues, según las previsiones de la C.E., España cerraría con un déficit del 2,4% y no con el 2,2% requerido. En cuanto al mercado de la deuda soberana, lo más relevante ha sido el aplanamiento de las curva de tipos en Europa. El bono español a 10 años, en el momento de hacer este informe, cotiza en niveles del 1,48%. El bono alemán al mismo plazo lo hace al 0,356%. La prima de riesgo en los 113 puntos básicos. En clave bursátil, las escasas referencias macroeconómicas han apuntalado las subidas de las bolsas europeas. La española se sitúa por encima de los 10.000 puntos. En sus máximos intradía ha superado los 10.100 puntos. En las últimas diez sesiones ha cerrado siempre a menos de 100 puntos de los 10.000.

En el mercado de divisas, el euro sigue cotizando frente al dólar en niveles de 1,185 unidades por euro y con una subida semanal del 0,5%, motivada por las actas de la Fed que el miércoles provocaron la mayor caída del dólar en varios meses. Con respecto al precio del crudo, a falta de menos de una semana para la cumbre de la OPEP, y en medio de los cortes en el suministro de Canadá a EEUU, el precio del barril de Brent se acerca a los 64 dólares, a un paso de sus recientes máximos de dos años y medio. El barril de Brent West Texas, de referencia en EEUU, sí alcanza sus niveles más elevados desde mediados de 2015, al borde de los 59 dólares.

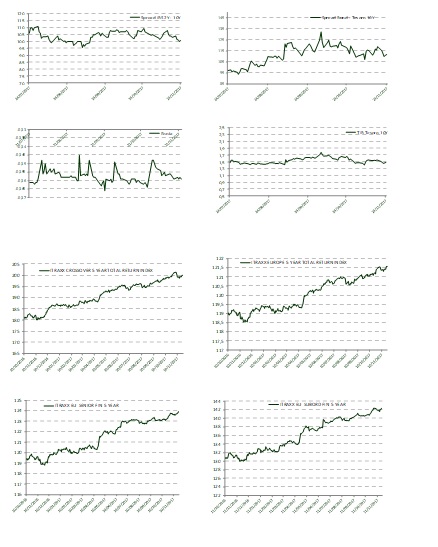

EVOLUCIÓN MERCADOS

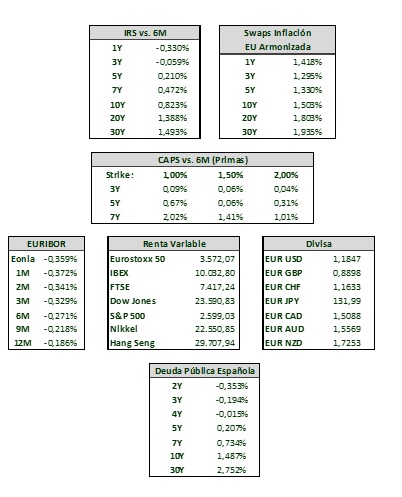

NIVELES MERCADOS