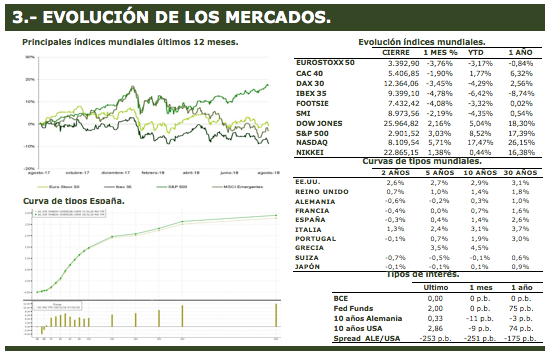

En este informe de mercados mensual destacamos como los principales temas del mes los siguientes: RENEGOCIACIÓN NAFTA: Gran parte de la atención de los inversores estuvo puesta en las negociaciones entre EEUU, México y Canadá para reformular el NAFTA. Además de una mayor protección de la industria textil de EEUU, también se han establecido medidas para favorecer al sector automovilístico. Con México, las líneas que han trascendido se resumirían en que entre el 40% y el 45% de la producción de automóviles la realicen trabajadores que ganen al menos 16 USD/h. Además, el 75% del contenido de los automóviles tiene que ser fabricado en EEUU, por encima del 62,5% que marcaba el anterior acuerdo.

-SIGUE LA TENSIÓN POLÍTICA ENTRE ITALIA Y LA UE: Di Maio amenazó en varias ocasiones vetar el presupuesto de la Unión si no se alcanzaba un acuerdo en materia migratoria. Además el Primer Ministro italiano dio a entender que implementar su programa político haría que el déficit del país superase el máximo del 3% permitido por Bruselas. Dicho extremo fue posteriormente desmentido por Tria en un intento de calmar a los inversores. Además, Fitch confirmaba el rating de Italia en «BBB» pero bajaba la perspectiva a «negativo», añadiendo con ello más tensión. Todo ello trajo de nuevo fuertes ampliaciones en rentabilidad, llegando a máximos del año y a niveles de 2014. Así, el bono a 10 años italiano cerraba el mes en 3,24 (+0,52 p.p. en el mes).

-GRECIA SALE DEL RESCATE 8 AÑOS DESPUÉS: La UE articula una transición suave, dotándole con un colchón de fondos de algo más de 24.000 Mn€ para no tener que acudir a los inversores hasta verano de 2020. Y, sobre todo, con un alivio de la deuda que, aunque no llegó a ser una quita sobre el principal que el país demandaba, la hace más sostenible retrasando parte de los pagos hasta 2033 y ampliando asimismo los vencimientos.

TEMA DESTACADO: LA CURVA AMERICANA.

Las actas del último FOMC hace unas semanas parece que respaldan una nueva subida de tipos por parte de la FED, lo que hace que el mercado descuente ya casi con total seguridad que esta subida se producirá en septiembre.

Más allá de la subida en sí misma, la preocupación de los inversores se centra en la posibilidad de que el proceso de normalización de la política monetaria genere de nuevo efectos negativos. Estamos hablando de la temida inversión de la curva, que se considera uno de los más eficaces indicadores adelantados de recesiones.

El reciente aplanamiento de la curva ha hecho saltar de nuevo las alarmas, especialmente en un contexto en el que EEUU suma varios años de expansión económica con un mercado laboral rozando el pleno empleo, lo que alimenta la idea de que el ciclo económico está llegando a su fin.

El fenómeno de inversión de curva se basa fundamentalmente en las expectativas. Es decir, la curva se invierte si existe incertidumbre y pesimismo sobre la situación de la economía en el largo plazo (ligada a las expectativas de inflación), derivado de un proceso continuado de subida de tipos por parte de la Autoridad Monetaria.