La mejora de las perspectivas venía provocada, esencialmente, por el desempeño más sólido previsto para los países desarrollados, situándose su avance esperado en 2,3% en 2018 y en 2,2% en 2019. En Europa, este avance venía respaldado por los datos publicados durante la semana. La confianza de los consumidores de la zona euro alcanzaba máximos de los últimos 18 años en enero (1,3 puntos) y el PMI compuesto se situaba en su cota más alta desde junio de 2006 (58,6 puntos). En Estados Unidos, el PIB creció un 2,6% en el cuarto trimestre del año pasado. Pese a la moderación del crecimiento, las cifras del cuarto trimestre reflejan la positiva evolución del país. En el ejercicio completo, el incremento del PIB fue del 2,3%, frente al 1,8% de 2016 y al 2% de 2015.

En España, las cifras de la Encuesta de Población Activa (EPA) del 4tr17 no eran tan buenas como lo deseable al descender el número de ocupados en -50.800 personas (-0,27% trim.), aumentar los parados en +35.000 (0,94% trim.) y reducirse los activos en -15.900 (-0,07% trim.). No obstante, el paso atrás del 4tr17 no ponía en entredicho la positiva tendencia del empleo que se traducía en +490.300 empleados más en términos interanuales (2,65% a.). En el mercado de renta variable, el Eurostoxx finalizaba la semana con ligeros descensos (-0,13% sem.).

Aunque de momento el impacto del tipo de cambio es moderado, las Bolsas con mayor perfil exportador como el Dax alemán (en la semana caía un 0,7%) o el Cac francés (0,05%) empiezan a resentirse . Por el contrario, el selectivo español concluyó la última sesión de la semana en tablas. No obstante, los ascensos registrados los días previos le permitieron salvar los últimos cinco días con un alza del 1,1%. Gracias a esta subida la Bolsa española encadena su cuarta semana en positivo. En lo que va de año suma ya un 5,5% y se sitúa al filo de los 10.600 puntos. En cuanto a la deuda pública, las economías periféricas de la UEM vivían una semana marcada por las compras.

En los descensos registrados por el diferencial entre la deuda española y la alemana a 10 años, el viernes tocó el mínimo de 77 p.b., también ocupa un papel destacado los ascensos en la rentablidad del bund. La deuda germana con vencimiento en 2028 concluyó en el 0,62% (máximos de diciembre de 2015) frente al 0,56% registrado una semana antes mientras el bono español pasó del 1,44% al 1,39%. En cuanto los treasuries, el 10 años llegaba a superar la cota de 2,67%, si bien acababa la semana retrocediendo hasta 2,64%.

En el mercado de divisas, el euro, pese a los mensajes de preocupación lanzados desde el BCE respecto a su elevado valor, no conseguía romper con su tendencia a la apreciación y acababa cambiándose a 1,2438 dólares el viernes; un nivel ligeramente inferior a los máximos registrados en la sesión del jueves (1,2537). En un contexto de caída del dólar, las materias primas tienden a registrar un mejor comportamiento. El Brent que se sitúa próximo a los 71 dólares es un ejemplo. En lo que va de año el petróleo de referencia en Europa avanza un 6%.

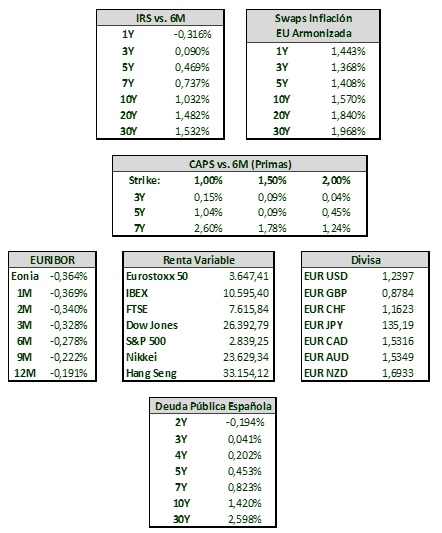

NIVEL MERCADO

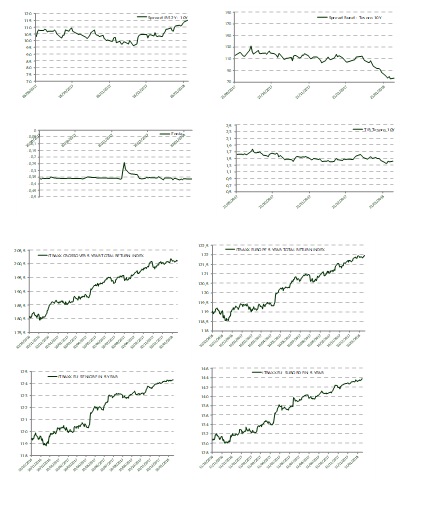

EVOLUCIÓN MERCADO