En Europa, también a nivel institucional, hacemos referencia a las palabras del miembro del comité del BCE, Benoît Coeuré. Éste aliviaba los temores de que la apreciación de la moneda única pudiera afectar al crecimiento de la Eurozona al afirmar que “la fortaleza del euro podría tener un impacto menor en el crecimiento que, por ejemplo, después de la gran crisis financiera”. Sin embargo, Coeuré reconocía que la mayor volatilidad del euro sí podía tener efectos sobre la inflación; una cuestión que llevaría a mantener la política monetaria acomodaticia “durante un periodo prolongado”. Respecto a las bolsas, la semana cerraba en positivo para los principales selectivos europeos.

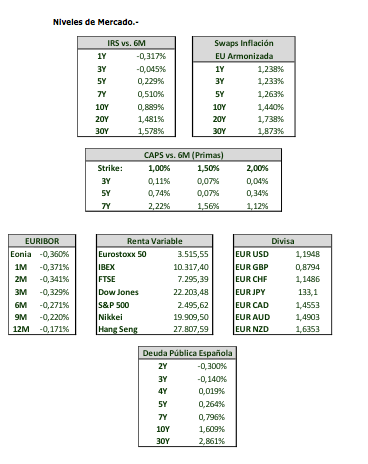

El Eurostoxx se anotaba un +2,10% sem. (3.515,55). El selectivo español, a pesar de que el viernes retrocedió un 0,42%, no le impidió cerrar la semana en positivo. Las ganancias registradas el lunes sirvieron de colchón a este ascenso que alcanza el 1,85% en los últimos cinco días y conserva los 10.300 puntos (10.317,40 puntos). En EEUU, la tendencia era igual de positiva y el S&P500 llegaba a cotizar en máximos históricos (+1,24% sem. hasta 2.495), a la par que el Dow Jones se anotaba un +1,87% sem. (22.219). En cuanto a la deuda soberana, el mensaje procedente del BoE y dato de inflación se hacían sentir en los bonos británicos a 10 años, los cuales incrementaban su rentabilidad en +24 p.b sem. (1,231%). En menor medida, las ventas también se extendían al Bund alemán, cuyo rendimiento subía 0,406% sem. (+9,5 p.b), mientras que el T-Note a 10 años aumentaba su rentabilidad en +14,4 p.b sem. (2,184%) ante la cercanía del próximo FOMC y el apoyo de la inflación de EEUU a un endurecimiento paulatino de la política monetaria.

La rentabilidad de la deuda española a diez años permanecía ajena al desafío independentista a pesar de que el Govern decidió esta semana dejar de enviar a Hacienda los informes semanales sobre los gastos de la Generalitat. El bono con vencimiento en octubre 2027 cerró en el 1,61% y la prima de riesgo bajó un punto respecto al cierre del jueves hasta los 118 puntos básicos. El mercado de divisas seguía revuelto, esta vez con la libra como protagonista. La divisa británica avanzó el viernes un 1% en su cruce frente al euro y el dólar. Después de que la divisa europea cayera el jueves de los 90 peniques un día después se situó al filo de los 88 mientras la libra alcanzaba los 1,356 dólares, máximos de junio de 2016 y registra su mayor subida semanal desde 2009 (3%) en su cruce con la divisa americana .

Por su parte, el euro, que a comienzos de mes llegó a superar los 1,20 dólares se mantiene estable en los 1,19 dólares. No obstante, en el año la revalorización se aproxima al 14%. En cuanto al petróleo, El Brent se tomaba un respiro a los ascensos que han acompañado a la publicación del informe de la Agencia Internacional de la Energía, que señalaba que la oferta global de crudo cayó en agosto, y el viernes cedió un 0,2, hasta los 55 dólares.

EVOLUCIÓN

NIVELES