También conocimos en la UEM la Tasa de Paro del mes de julio, que se mantuvo en 9,1%, tal y como se esperaba y los indicadores de confianza de agosto, que batieron expectativas, mejorando sus respectivos registros de julio.Buenos datos en EE.UU.: El PIB del segundo trimestre era revisado al alza hasta +3,0% desde +2,6% preliminar gracias al Consumo y la Inversión. Los datos de EEUU eran completados con la confianza de los estadounidenses, según el Conference Board, alcanzaba la cifra de 122,9 puntos que era acorde con niveles no vistos desde el año 2000. No tan buenos fueron las cifras de payrolls que conocíamos el viernes. En concreto, las nóminas estadounidenses de agosto decepcionaban al no cumplir las expectativas y sumar sólo 156.000 empleos (180.000 esperados), a lo que había que añadirle la revisión a la baja de las cifras de junio que pasaban de 209.000 a 189.000, quedando lejos del promedio trimestral (185.000) y de lo que va de año (176.000). Otra cuestión preocupante era el menor incremento de la población activa, la cual sumaba sólo 77.000 y el contenido avance de los salarios en 2,5% a. frente al 2,6% esperado.

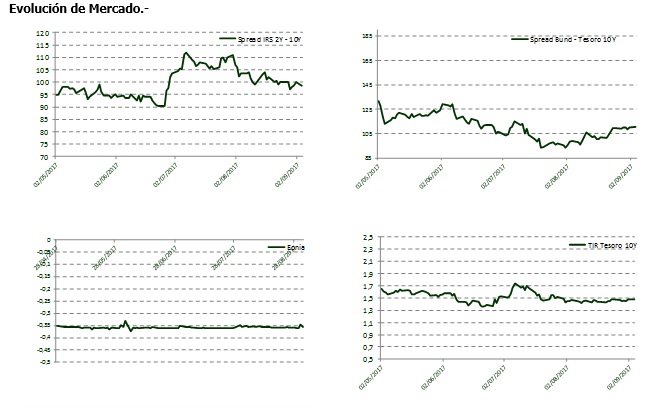

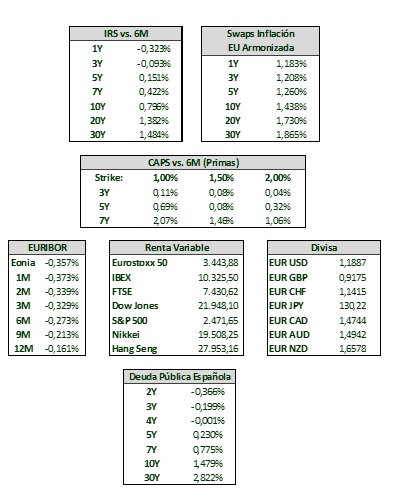

El situación geopolítica de Corea del Norte y las dudas imperantes sobre el Ejecutivo estadounidense ocasionaban un repunte del euro en el inicio de la semana que se dejaba sentir en las bolsas, a pesar de que estas fuesen corrigiendo paulatinamente. Tras cerrar el mes pasado con una caída del 1,93%, el Ibex lograba anotarse tres sesiones consecutivas de ganancias, y se colocaba por encima de los 10.300 puntos, pese a que el balance semanal es negativo en un 0,19%. El Eurostoxx repuntaba un +0,42% (3.452), mientras que el Cac 40 se anotaba un +0,58% (5.133). En el caso de las plazas bursátiles estadounidenses, éstas conseguían mantenerse a pesar de los problemas derivados del huracán Harvey, el cual afectaba al sector energético y asegurador. Luego, el S&P500 crecía un +1,34% (2.471) y, en el caso del Dow Jones, un +0,76% (21.948).En cuanto a la deuda soberana, la rentabilidad de los treasuries cayó, el T-Note a 10 años se dejaba -4,0 p.b (2,13%). El bono español a 10 años se situaba en un 1,483%, sin cambios respecto a los niveles de hace una semana.

El bund alemán al mismo plazo también estable en los niveles de rentabilidad de hace siete días, en el 0,374%.En cuanto al mercado de divisas, el euro tocó la cota de 1,20 frente al dólar tras el ruido ocasionado por Corea del Norte y las propias tensiones políticas a escala interna en EEUU. Sin embargo, a lo largo de la semana, el dólar iría poco a poco recuperando terreno, aunque finalmente cerró la semana 1,1919 EURUSD. Con respecto a la libra los movimientos eran similares y, a pesar de que el cambio euro-libra alcanzó cotas no vistas desde octubre de 2009 al cotizar en cerca de 0,93.En cuanto al mercado de materias primas, la tormenta tropical que está azotando el estado de Texas cobraba protagonismo desde el punto de vista de la cotización del crudo. Por un lado, se produjeron caídas del precio del petróleo en el inicio de la semana debido a la menor demanda de las refinerías estadounidense. Sin embargo, ésta menor demanda también vendría acompañada de un descenso de la producción estadounidense entre 379.000 barriles diarios en el Golfo de México y cerca de 300.000 en EEUU continental. Finalmente, el valor del Brent repuntó un +0,76% (52,8 $/barril).