En cuanto a las actas del BCE revelaban como mayor novedad la discusión sobre la política de comunicación. En las actas se reflejaba un mayor consenso hacía cambios prudentes y se hacía hincapié en la importancia de la reinversión de los vencimientos combinada con medidas llevabas a cabo por cada estado miembro (es decir el BCE se mostraba “menos generoso”).

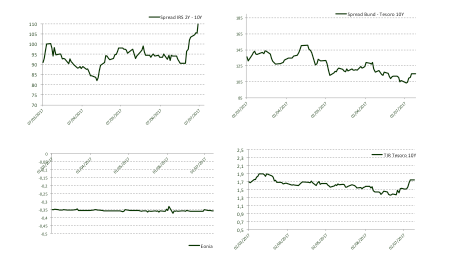

Las reacciones a las actas, tanto de la Fed como del BCE, se producía en la deuda pública, así el bono alemán a 10 años subía a 0.58% y el bono americano subía hasta 2.38%.

Durante la semana el petróleo cerraba con importantes descensos, los inversores se quedaban con el aumento de las exportaciones por parte de la OPEP en junio (+450.000 hasta llegar a 25,9mill de barriles) frente a la reducción de los inventarios semanales de crudo en USA (-6.3mill de barriles).

Por su parte, los datos macro resultaban positivos en la Zona Euro donde las ventas minoristas mantenían su inercia positiva y repuntaban un 0.9% trim. en mayo. En Alemania la producción industrial avanzaba un 1.4%m. (frente al 1,2%m en mayo).Mientras en USA, el sector servicios sorprendía positivamente y el dato de balanza comercial reflejaba una gran reducción del déficit gracias al avance de las exportaciones en un 0.4%m.

La respuesta en las bolsas fue de más a menos y el Eurostoxx cerraba con un avance del 0.34% mientras que el S&P500 se hundía un 1.27% lastrado por el sector de las telecomunicaciones.

Por último el fondo de rescate europeo aprobaba el viernes el desembolso de € 8.500 millones para Grecia correspondiente al tercer tramo del rescate al país heleno. Hoy mismo se pagarán 7.700 millones, de los cuáles 6.900 millones se utilizarán para cubrir sus necesidades de financiación de su deuda, y 800 millones para los pendientes de pago. El Tesoro español celebra mañana una nueva subasta de letras a 6 y 12 meses.

EVOLUCIÓN

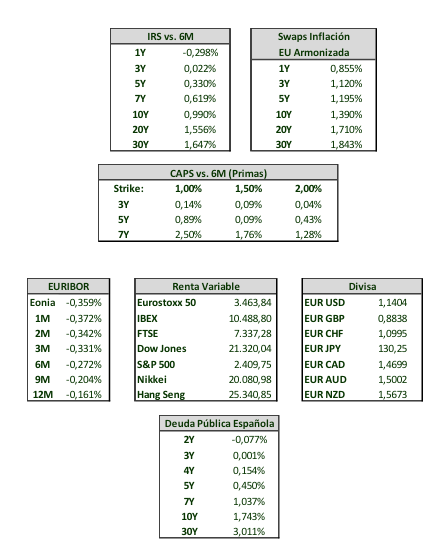

NIVELES