2) BANCA PEQUEÑA ITALIANA: El BCE y la SRB han determinado rescatar con dinero público italiano a Banca Popolare di Vicenza y Veneto Banca. Para hacer frente a esta transacción, el

Gobierno Italiano inyectará 4.785 Mn€ a Intesa SanPaolo destinados a las operaciones necesarias para mantener la capitalización y el reforzamiento patrimonial de la entidad tras la adquisición. Además, este dispondrá de garantías adicionales por valor de 12.000 Mn€ para hacer frente a las posibles pérdidas por los préstamos dudosos de las carteras de las entidades absorbidas. En total, Italia movilizará 17.000 Mn€ en un rescate público cuya comparación con el caso previo español de Popular es inevitable.

3) BANCOS CENTRALES: En el mes de junio, los principales bancos centrales mundiales han sincronizado sus mensajes de que la flexibilización cuantitativa puede ir llegando suavemente a su fin. Especialmente relevante ha sido este sesgo en el caso del BCE, mucho más que cualquier mensaje que pudiera lanzar previamente la FED. El impacto en los mercados no se hizo esperar, con un apuntamiento en las TIRes del bono alemán y un estrechamiento importante en los diferenciales de la Renta fija Europea frente a la Norteamericana. Las turbulencias también se han dejado notar en los activos de renta variable y en el tipo de cambio.

TEMA DESTACADO: VALORACIONES DEL MERCADO

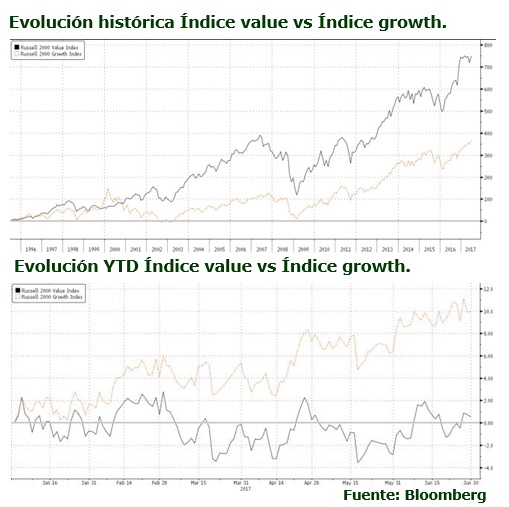

Value vs Growth.

El Índice Russel 2000 value, representa la evolución de las principales small caps norteamericanas con características “value” frente al Índice Russell 2000 growth, que engloba a pequeñas compañías con un perfil de alto crecimiento.

Tradicionalmente el índice value (línea negra) muestra un comportamiento sensiblemente mejor que el growth, tal como puede verse en la gráfica que refleja el comportamiento histórico de ambos índices. Sin embargo en 2017 las compañías de perfil de alto crecimiento están registrando un comportamiento relativo mejor, empujado fundamentalmente por los valores más expuestos a las tecnologías disruptivas. Nosotros creemos que es preferible seguir apostando por compañías consistentes a largo plazo con valoraciones atractivas, buenos fundamentales y sólida generación de caja. Nos quedamos con el value.