La afiliación a la Seguridad Social subía +223.192, que es el mejor dato desde julio 2005 (antes de la crisis). En EEUU, la tasa de desempleo en mayo mejoraba las previsiones al caer hasta 4,3%, aunque ello era resultado del descenso de la población activa en -429.000 personas. También conocimos como el IPC de abril desaceleraba hasta 1,5379% a. (1,5861% ant.). A nivel institucional, Mario Draghi afirmó en su comparecencia ante el Parlamento Europeo que la Eurozona continúa necesitando una política monetaria claramente acomodaticia con el objetivo de que la inflación retorne a niveles cercanos a +2,0% de forma consistente.

La visión sobre la economía fue más optimista, al afirmar que el crecimiento es sólido y se va extendiendo a más sectores y países y que los riesgos de desaceleración están perdiendo importancia. Sin embargo, Draghi reiteró que la inflación subyacente sigue siendo reducida y no hay presiones inflacionistas por la vía de los salarios. En cuanto a las bolsas, éstas cerraban en positivo y, en Europa, el Eurostoxx se anotaba un +0,89% (3.610), mientras que el MIB italiano era el único índice que cerraba a la baja, acusando los rumores de un posible adelanto de las elecciones en el país transalpino y a pesar del acuerdo inicial con las autoridades italianas sobre la recapitalización del banco Monte dei Paschi.

En EEUU, S&P 500 tocaba máximos históricos (+1,07% y 2.430). El selectivo español cerraba la semana con una subida del 0,02% que lo situaba en los 10.905,9 puntos. Banco Popular acaparó el protagonismo. En la semana, la entidad presidida por Emilio Saracho se dejó un 38,2%, ha perdido los 2.000 millones de capitalización, la ampliación de capital de julio de 2016 fue de 2.500 millones. Solo en tres días se dejaba 1.000 millones de valor bursátil.

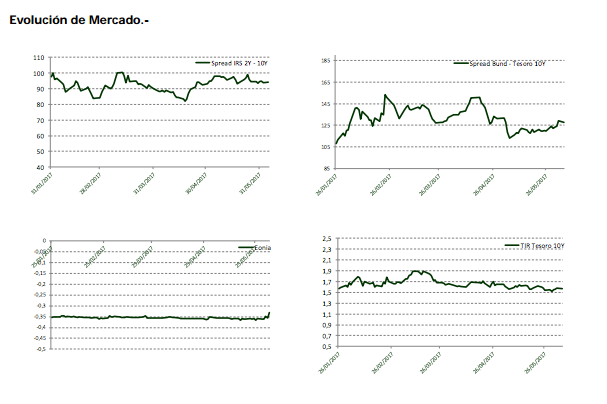

En cuanto a la deuda soberana, la ralentización en la tasa de inflación de la UEM dio soporte a los bonos soberanos con la excepción de Italia, penalizada ante un hipotético adelanto electoral. El bono español a 10 años se situaba en niveles del 1,55% y el de su homólogo alemán en el 0.28%. El jueves de esta semana estaremos pendientes de la reunión del BCE y de la posterior comparecencia de Mario Draghi.

En cuanto al precio del petróleo, su caída continuaba una semana más a pesar del acuerdo alcanzado la semana anterior para prolongar los ajustes de producción de la OPEP y ciertos países afines. La cotización caía el -4,89% para el barril de Brent (49,6 $) y el -3,15% en el caso del WTI (47,4 $). En cuanto al mercado de divisas, el euro continuaba fortaleciéndose frente al dólar y el cambio se situaba en 1,1272 EURUSD, con una revalorización de la moneda comunitaria del +0,8%.