A escala agregada de la Eurozona, el sector manufacturero encabezaba la mejora de la actividad en mayo, mientras que el crecimiento de la actividad de los servicios también se mantenía firme. En España, el PIB aceleraba en el 1tr17 hasta 0,8% trim., gracias al buen desempeño de la inversión (+2,0% trim. y +3,8% a.) y las exportaciones (+4,0% trim. y +8,4% a). Por otro lado, la segunda estimación del PIB de Reino Unido arrojaba un freno algo mayor de lo apuntado por los cálculos preliminares (0,2% trim).

En Estados Unidos, en la segunda estimación del PIB del primer trimestre, el crecimiento era revisado cinco décimas al alza y se situaba en 1,2% trim. a. En el ámbito institucional, en Europa, los mensajes de Draghi defendiendo las políticas aplicadas por el BCE resaltaban junto al intento fallido del Eurogrupo para alcanzar un acuerdo con el FMI y desbloquear la segunda revisión del tercer rescate de Grecia. En Estados Unidos, la Reserva Federal publicaba las actas de su último encuentro. En ellas apuntaban que la confirmación de la esperada mejora del crecimiento estadounidense en el 2tr17 sería suficiente para volver a subir “pronto” los tipos. Las bolsas europeas cerraban a la baja o con tímidos avances. Eurostoxx50 en los 3.579 puntos (-0.2% semana). El Ibex35 cerró con incrementos, si bien comedidos (+0,6% y 10.904). Respecto a las plazas estadounidenses, estas repuntaron y el S&P 500 se revalorizaba un +1,4% (2.416).

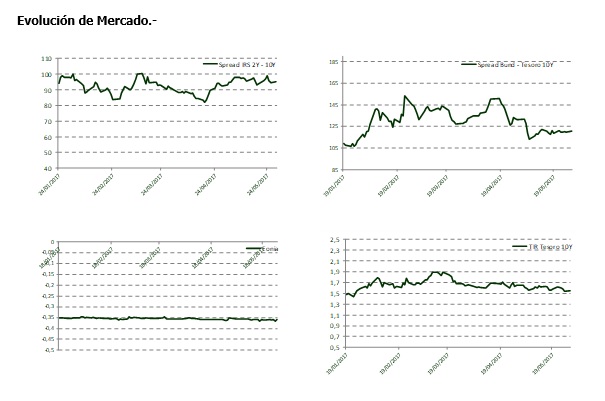

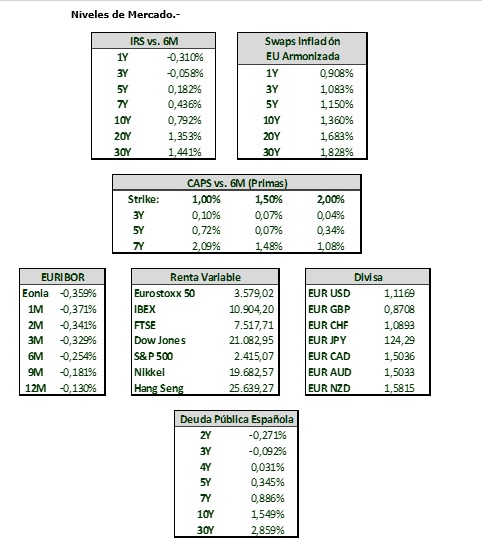

En cuanto a la deuda soberana, la compras llevaban a la rentabilidad del Bund a diez años hasta 0,34% (-3,3 p.b). El bono español al mismo plazo se mantenía en niveles del 1,55% . En cuanto al mercado de divisas, el cruce del dólar frente al euro no experimentó gran variación y consolidaba niveles de 1,12 EURUSD, reforzada la moneda comunitaria por los buenos datos europeos. Por otro lado, el dólar salía reforzado en su cruce con la libra después de que los datos británicos y los sucesos acontecidos en Manchester ocasionaran que la moneda británica cayese un -1,73% (1,279 GBPUSD). Por último, en lo referente al petróleo, la reunión de la OPEP finalizaba con el acuerdo de extender durante nueve meses más la limitación en la producción de crudo. La decisión, sin embargo, no provocaba el repunte de los precios del petróleo, sino más bien lo contrario, y el mercado se quedaba con que la prolongación del ajuste distaba de los escenarios más duros que se llegaron a plantear. Luego, el Brent y el WTI experimentaron una caída del -3,84% (51,7 $/barril) en el caso del Brent y del -2,52% (49,2 $/barril) en el del WTI.