En España, el PIB creció un 0,8% entre enero y marzo en comparación con el trimestre previo. Asimismo, la economía española avanzó un 3,0% entre el primer trimestre de 2016 y el mismo periodo de 2017.En comparación con otras potencias mundiales, la economía tanto en la eurozona como en la UE creció a un ritmo mayor que en Estados Unidos, donde el PIB se incrementó un 0,2% entre enero y marzo frente al trimestre precedente. En el Reino Unido conocimos que su tasa de paro se reducía hasta su menor nivel desde 1975 (4,6%), aunque despertaba inquietud el hecho de que los salarios reales cayesen un -0,2% a. en el 1tr17, lo que supone una pérdida del poder adquisitivo por parte de los hogares.

En los mercados, tras la victoria de Emmanuel Macron en las elecciones presidenciales francesas, el riesgo político que preocupaba a los mercados en Europa se ha traslado esta semana al otro lado del Atlántico. Las tormentas políticas desatadas en Washington y en Brasilia han sido la excusa a la que se aferraron los inversores para la corrección. Los escándalos políticos en Brasil se veían reflejados en la caída de su bolsa (-8,8% semanal) y la debilidad del real frente al dólar. En EEUU, la presunta obstrucción de miembros del gabinete de Trump en la investigación del FBI sobre las relaciones con el espionaje ruso han agitado la vida política del Capitolio y enfrentado al presidente tanto con los parlamentarios demócratas como con los de su propio partido.

En clave institucional destacamos la publicación de las actas del BCE, las cuales consideraban que la comunicación del Consejo debía ajustarse de manera muy gradual y cautelosa ya que, en la coyuntura actual, los mercados son particularmente sensibles. También destacamos las declaraciones del miembro del comité del BCE, Benoit Coeuré, que ponía el acento en advertir que la inflación de la zona euro podría tardar más de lo previsto en repuntar debido a los altos niveles de paro de larga duración en la eurozona. En cuanto al mercado de renta variable, las bolsas, tanto las europeas (Eurostoxx -1,77% y 3.573) como las estadounidenses, (S&P 500 -1,20% y 2.365) optaban por las ventas excusándose en la desconfianza política internacional, lo que hacía que probablemente los inversores buscasen la seguridad de los activos de renta fija.

Así, la rentabilidad del bono español a 10 años abandonaba el 1,6% y al cierre del viernes se encontraba en el 1,55%. En cuanto al bund alemán caía a niveles del 0,25%. El T-Note a 10 años que se dejaba -8,1 p.b (2,25%). En cuanto al mercado de divisas, el dólar reaccionaba a la anteriormente mencionada desconfianza política estadounidense y se depreciaba hasta un -2,0% frente al euro, situándose el cruce en 1,117 dólares, mientras que el yen japonés se aprovechaba de su condición de refugio y se revalorizaba hasta 111,46 dólares. En cuanto al petróleo. Rusia y Arabia Saudí acordaron el lunes pasado extender los recortes de 1,6 millones de barriles de crudo al día durante nueve meses más. Una decisión esperada por el mercado del petróleo y que ha llevado al Brent a subir un 5,49% en la semana. El barril de referencia en Europa se asienta en los 53 dólares y apunta a los 55, la cuota esperada por el mercado para adecuar la demanda a la oferta existente. El oro repuntaba esta semana un 1,97% y, al intercambiarse por 1.250 dólares la onza, se aproxima a la zona de máximos anuales registrada en abril.

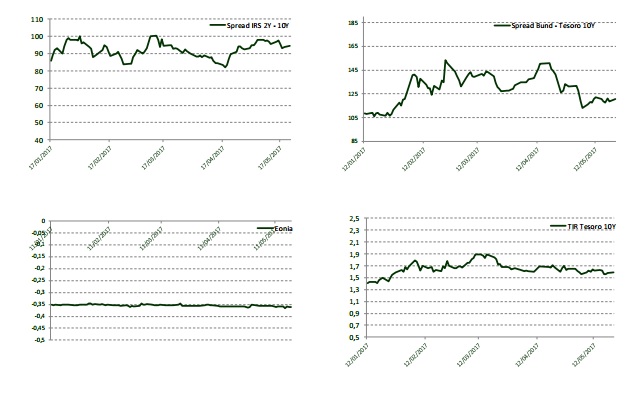

Evolución.-

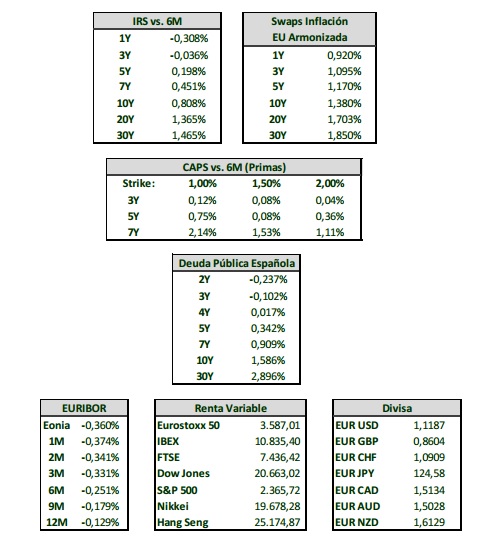

Niveles.-