Así, cobraba forma el escenario más favorable y éste se vivía de manera positiva en las plazas bursátiles europeas, las cuales, también se dejaban influir por una batería de resultados empresariales, los indicadores económicos y la reunión del BCE. En clave de datos económicos, se publicaron las primeras estimaciones de los PIB del 1tr17. En España, el avance del PIB del 1tr17 sorprendía al situarse por encima de lo estimado (0.8% trim. vs 0.7% prev.).

En Francia, por el contrario, el PIB mostraba un menor ritmo de crecimiento (0.4% trim.) ante un mal comportamiento del consumo de los hogares (0.1%) y la contribución negativa de la demanda externa (-0.7 %); si bien la nota positiva residía en la inversión que avanzaba un 0.9% trim. El PIB del Reino Unido decepcionaba al aumentar sólo un 0.3% trim. y empezar a descontar los efectos del repunte de la inflación. Por otro lado, los indicadores de confianza de la Comisión Europea del mes de abril reflejaban un fuerte aumento del optimismo, con la confianza económica en 109.6 puntos. En Estados Unidos, el PIB preliminar del 1tr17 que mostraba un pobre desempeño al repuntar sólo un +0.7% trim a.. ante la mayor debilidad del gasto en consumo (+0.3% trim. a.) y la moderación de la inversión (+4.3% trim a.).

Donald Trump propuso una rebaja en el Impuesto de Sociedades (del 35% al 15%), la reducción de siete a tres los tramos del IRPF (los nuevos tramos serían del 10%, del 25% y del 35% para los que más ganan, anteriormente en 39.6%); así como la eliminación del impuesto de sucesiones y la aplicación de un impuesto para la repatriación de beneficios de las grandes empresas en el extranjero, a una tasa muy competitiva, pero todavía no era concretada. Para finalizar, y de nuevo en España, se publicaban los resultados de la EPA del 1tr17 y llamaba la atención el desacople entre las cifras de ocupados de la EPA y de afiliados a la Seguridad Social pues, de acuerdo con las primeras, los empleados descendían en -194.000 en el 4tr16 y, en el 1tr17, en -69.800, cuando los afiliados medios en los mismos trimestres repuntaban en 137.000 y 61.000, respectivamente. A nivel institucional, la cita destacada fue la reunión del Banco Central Europeo.

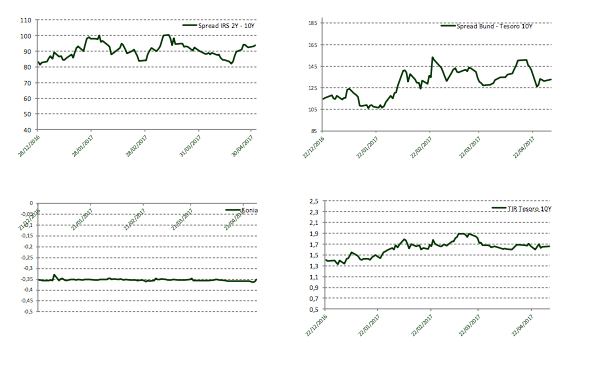

El encuentro del BCE se saldaba sin cambios en la política monetaria (compras de activos por 60 mm. € y tipos estables), destacando el tono continuista del comunicado. Mario Draghi reconocía la realidad de la mejora del crecimiento y la disminución de los riesgos a este respecto, a la par que se remarcaba que las presiones inflacionarias subyacentes siguen siendo moderadas y aún no han mostrado una tendencia al alza convincente. Los bonos en Europa acogieron positivamente el mensaje dovish del BCE (-6 p.b. Bund, hasta 0,288%). El bono español a 10 años se situaba tras la reunión del BCE en niveles del 1,63%. En cuanto al mercado de renta variable, destacamos como la Bolsa española ha revalidado en el mes de abril su condición de mercado bursátil europeo más rentable en lo que va de año.

El Ibex se anotaba un alza mensual del 2,41% y avanza ya en 2017 el 14,58%, consolidando posiciones sobre los 10.700 puntos, niveles que no se recordaban desde agosto de 2015. En el mercado de materias primas, la producción de petróleo en EE UU ha vuelto esta semana a marcar máximos históricos y a comprometer la efectividad del pacto de los países de la OPEP y otros externos (como Rusia o México) para ajustar la oferta de crudo a la demanda existente. El barril de Brent se aleja del objetivo de los 60 dólares y cae un 0,94% en los últimos siete días. En cuanto al mercado de divisas, tras el resultado electoral en Francia se producían movimientos destacados en el euro que se apreciaba más de un +1.70% frente al dólar. Finalmente en la semana, el euro se dejaba un 1,58% hasta intercambiarse por 1,089 dólares.

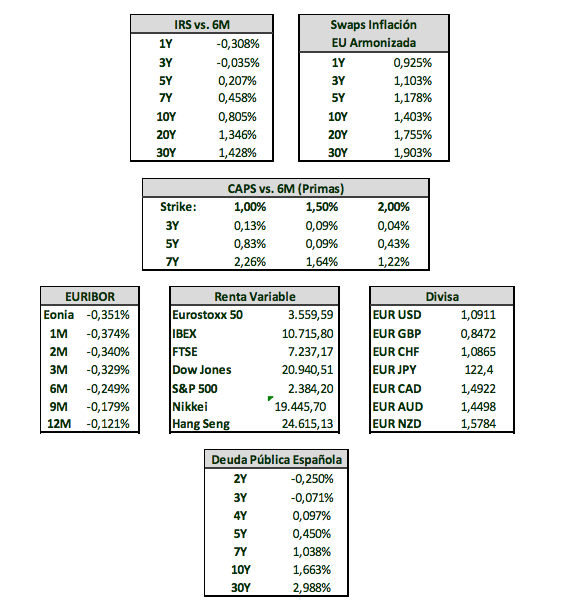

Evolución Mercados

Niveles mercado