En España, el IPC se estabilizaba en el 3,0% a. en febrero y el IPCA repuntaba ligeramente hasta la misma cifra, viéndose ambos marcados por el enfriamiento de los precios de la electricidad. En cuanto al PIB, también en nuestro país, los datos finales del cuarto trimestre del 2016 confirmaban un crecimiento del 0.7% trimestral y un 3,0% en su tasa anual, debido principalmente al buen comportamiento de la demanda interna soportado por el consumo de los hogares.

En Estados Unidos, conocíamos la segunda estimación del PIB del 4tr16, el cual se mantenía sin cambios respecto al dato preliminar (1,9% trim. a.), si bien sobresalía la revisión al alza del crecimiento del consumo privado. A nivel institucional, la presidenta de la FED, Janet Yellen, apuntaba que podría ser apropiado subir los tipos de interés en EEUU en la próxima reunión del banco central, dependiendo de la evaluación que se haga del empleo y la inflación y si continúan evolucionando según las expectativas del organismo.

Destacamos también la comparecencia de Donald Trump ante el Congreso en la que repetía su promesa de la agresiva rebaja de impuestos, la cuantificación de la inversión en infraestructuras en 1 bill. $ y el refuerzo del gasto en defensa. En cuanto al mercado de renta variable, buena semana ya que las compras predominaron en Europa, permitiendo que los principales selectivos cerraran en positivo. El Eurostoxx se anotaba un 3% (3.403 puntos) en la semana. El Ibex 35 lo hacía un 3,6% (9.799 puntos), el mayor alza desde diciembre. El Cac francés se anotó un 3,1% (4.995 puntos) y el Dax alemán un 1,9% (12.027 puntos).

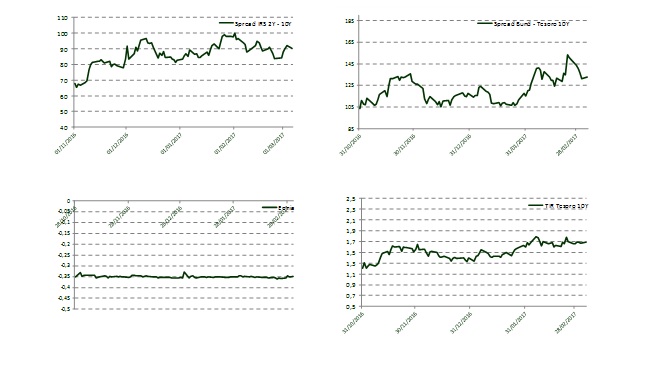

Las alzas también tenían lugar al otro lado del Atlántico, con el Down Jones sobrepasando por primera vez en su historia los 21.000 puntos y acaba la semana con un incremento semanal del 0.9% en concreto en los 21.006 puntos. En cuanto al mercado de la deuda pública, en la semana pasada se produjo un fuerte incremento en las rentabilidades de bonos de los tramos más largos. A las incertidumbres políticas en Europa se le suman los ascensos de las rentabilidades de la deuda estadounidense. En concreto, la del Bund se situó en el 0,35% (vs 0,23% semana anterior) y la del bono a 10 años americano subió hasta el 2,46% (vs 2,37% semana anterior). Por su parte, la deuda española con vencimiento en 2027 cerraba el viernes en el 1,67%. La prima de riesgo se situaba en los 132 p.b.

En cuanto al mercado de divisas, la subida en la probabilidad de un alza de tipos en EEUU en marzo fortaleció al dólar durante la semana pasada hacia la zona de 1,05. La libra se debilitó debido a las noticias de un posible referendum en Escocia y la exigencia de las Cámaras de los Lores que se garanticen unilateralmente los derechos de los comunitarios en suelo británico. En cuanto al petróleo, a pesar de conocerse que, en febrero, los países de la OPEP habrían cumplido con un 94% de los recortes pactados en noviembre la cotización del crudo sigue sin remontar, situándose en niveles de 55,44 el barril de Brent.

Evolución mercados

Niveles de mercados