También se conocieron las cifras de crecimiento del Reino Unido, las cuales indicaban que, en el 4tr16, la economía británica moderaba su crecimiento hasta 2,0% a. aunque avanzaba una décima más de lo inicialmente previsto en términos trimestrales (0,7%), respondiendo tal revisión al buen comportamiento de la demanda externa.

Junto a las cifras de crecimiento, también destacamos los indicadores IFOs alemanes, que sorprendieron al alza en febrero, especialmente el relativo a la situación actual (118,4 puntos). Por su parte, la confianza del consumidor de la UEM se deterioraba de forma destacada en el mismo mes (desde -4,8 hasta -6,2 puntos). A nivel institucional, en esta semana se publicaron las actas de la última reunión de la Fed, las cuales mostraban que el debate en el seno de la institución puede ser intenso en la reunión de marzo.

Las actas de la Fed apuntaban la cercanía de una nueva subida de tipos en EEUU, al tiempo que confirmaban el acuerdo en la entidad para empezar abordar el debate sobre el futuro de su balance. En cuanto a la situación de Grecia, el presidente del Eurogrupo, Jeroen Dijsselbloem, ponía el énfasis en las reformas y posponía el planteamiento de cualquier medida de alivio de la deuda griega hasta la conclusión del tercer rescate en 2018. Por lo pronto, el compromiso de Grecia para articular reformas adicionales, a partir de 2019, daba algo de margen a las autoridades helenas.

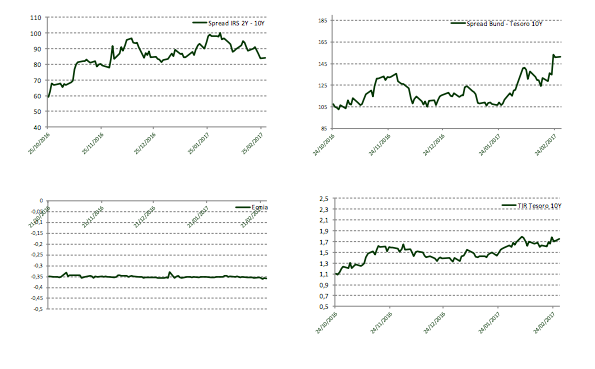

En los mercados de deuda pública, la búsqueda por parte de los inversores del activo refugio y la escasez de papel, hizo que la rentabilidad del bono alemán a dos años se situara en mínimos históricos (-13,8 p.b. y -0,95%). Un movimiento similar se apreció en los treasuries, que vio recortado su rendimiento en -7,4 p.b (2,363%) en el caso del T-Note a 10 años. El bono español a 10 años se situó al filo del 1.70% y la prima de riesgo tocaba los 151 p.b. En el ámbito de las bolsas, las plazas europeas cerraban a la baja con el Eurostoxx 50 cediendo en la semana -0,1% (3.304) y el MIB retrocediendo un -2,35% (18.559). El Ibex 35 se dejaba un 0,5% (9.454).

Lo contrario sucedía en las bolsas de EEUU con el S&P 500 (2.367) y el Dow Jones (20.822) tocando máximos otra vez. A lo largo de la semana el euro apenas experimentó movimientos y al cierre de los mercados europeos se cambiaba a 1,058 dólares. El dólar perdió terreno en el tramo final de la semana, después de que Mnuchin (Secretario del Tesoro) afirmara que el impacto de los estímulos fiscales en 2017 serían modesto. Por su parte, el crudo sigue manteniendo su movimiento lateral y permanece en los 56 dólares el barril de Brent.

Evolución de mercados

Niveles de mercados