También destacamos los PIB preliminares en la UEM. Se confirmaban que los riesgos sobre el crecimiento del área eran al alza, pues aceleraba hasta 0,5% trim. y cerraba el conjunto de 2016 con un avance moderado del 1,7%. En nuestro país, el PIB preliminar del 4tr16 reflejaba estabilidad en el tramo final del año (0,7% trim.) aunque moderaba respecto a las cifras del primer semestre; mientras que en Francia se confirmaba la aceleración del crecimiento hasta 0,4% trim; gracias al mejor desempeño del consumo privado. Por último, la tasa de paro de la zona euro evolucionaba favorablemente en diciembre (9,6%) tras descender el número de desempleados en -121.000 personas con respecto al mes anterior. En Estados Unidos, la creación de empleo subía en enero a los 227.000 puestos de trabajo (cifra que supera ampliamente la registrada en diciembre y los 175.000 empleos que esperaban los analistas). Pese a esta mejora, la tasa de paro ha repuntado desde el 4,7% hasta el 4,8%.

En nuestro país, el número de parados subió en enero tras el final de la temporada navideña, acompañado por un fuerte descenso del número de afiliados a la Seguridad Social. Según los datos del Ministerio de Empleo la cifra total de parados registrados subió en enero en 57.257 personas situándose en un total de 3.760.231 personas y la afiliación a la Seguridad Social mostró un descenso de 174.880 personas en enero. A nivel institucional, la semana vino marcada por las reuniones de política monetaria de los principales bancos mundiales. La Fed, en un encuentro con pocas novedades, pronosticaba un escenario favorable al apuntar la continuidad del crecimiento moderado, subidas progresivas de tipos y un fortalecimiento del mercado laboral. La reunión del Banco de Inglaterra finalizaba sin novedades (mantenía el tipo oficial en 0,25%, las compras de deuda pública 435 mm. £ y las de bonos corporativos en 10 mm. £), si bien se revisaban al alza las previsiones de crecimiento para 2018 y 2019 (1,6% y 1,7%, para ambos años).

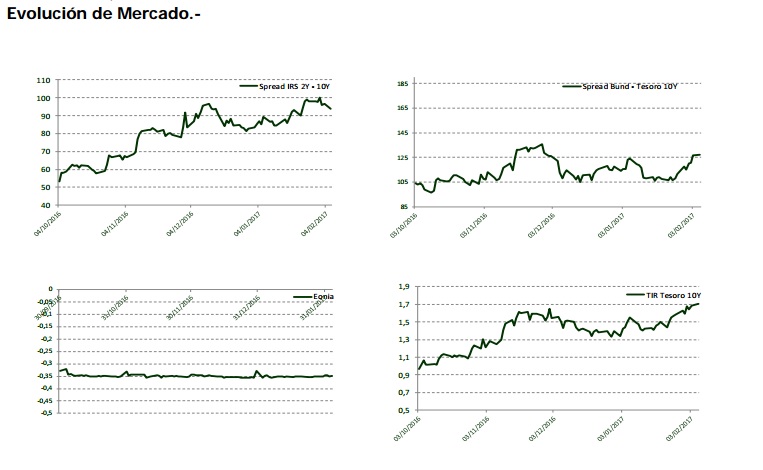

Esta avalancha de datos no afectaron a las Bolsas europeas, que decidieron centrarse en la temporada de resultados, con la banca como principal protagonista. El Ibex 35 se anotó un 0,6% en la sesión del viernes sumando tres sesiones consecutivas al alza. Estos ascensos, no obstante, resultaron insuficientes para cerrar la semana en positivo. En los últimos cinco días, el selectivo corrige un 0,43%. El resto de índices europeos tuvieron un balance semanal negativo. El Dax alemán se anotó una caída del -1,4%; el Cac francés, un -0,3; el EuroStoxx un -0,9%. El FTSE británico subió un 0,1% en la semana en la que el Parlamento aprobara la activación del brexit. Al otro lado del Atlántico, el Dow Jones recuperaba los 20.000 puntos al avanzar el viernes un 0,8%. La rentabilidad de la deuda española a 10 años cerró en 1,68%. En solo cinco días repuntó un 6,3%. El bund alemán, por contra, cayó desde 0,46% al 0,41%, llevando a la prima de riesgo a los 127 puntos básicos, 15 puntos más que una semana antes.

En cuanto al mercado de divisas, durante la semana pasada el dólar se depreció contra el Euro a pesar de los buenos datos de empleo ADP y de ISM Manufacturero. Su cotización parece estar guiada realmente por las declaraciones del gobierno de Trump. Respecto a la libra, el euro se depreciaba hasta 0,86253 EURGBP con el mantenimiento de los estímulos por parte del BoE y cerraba la semana en torno a los 0,86107. En cuanto al precio del petróleo, el WTI finalizaba la semana en 53,85$ y el Brent lo hacía en 56,81$.

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.