La puesta de largo como presidente de Estados Unidos de Donald Trump, la intervención de Mario Draghi el jueves y el mensaje de la primera ministra británica Theresa May sobre cómo será el brexit, han marcado la semana. A nivel macroeconómico conocimos las nuevas estimaciones económicas del FMI, el cual mantenía sin cambios su previsión de moderada aceleración de la economía mundial para 2017 y 2018 (3,4% y 3,6%). Destacar que sí modificaba las previsiones para EEUU, al mejorarlas en una y cuatro décimas en 2017 y 2018 (2,3% y 2,5%) gracias a la mejora de la actividad en el segundo semestre de 2016 y al descontado efecto favorable de los estímulos fiscales del próximo gobierno estadounidense. También en Estados Unidos conocimos el dato del IPC, que sobresalía avanzando hasta el 2,1% a. y situándose el subyacente en 2,2% a.

En la zona euro la publicación del IPC final confirmaba que, en diciembre, los avances de los alimentos y el efecto escalón de la energía (+2,6% a.) estaban detrás del repunte del 1,1% a., frente al +0,9% a. en términos subyacente, a la vez que se reafirmaba el 1,7% a. para Alemania gracias a los servicios (+1,6% a.). A nivel institucional, el BCE insistía en que el objetivo de inflación se basa en el comportamiento para el agregado de la Eurozona, en el medio plazo, y ponía el énfasis en su evolución subyacente.

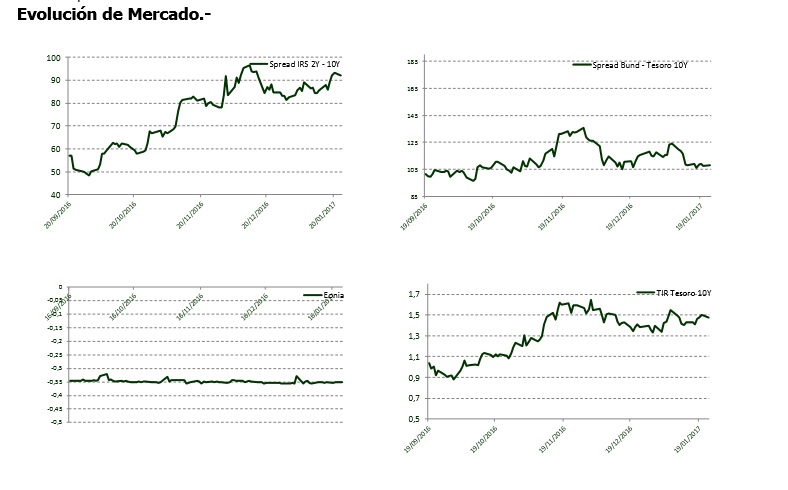

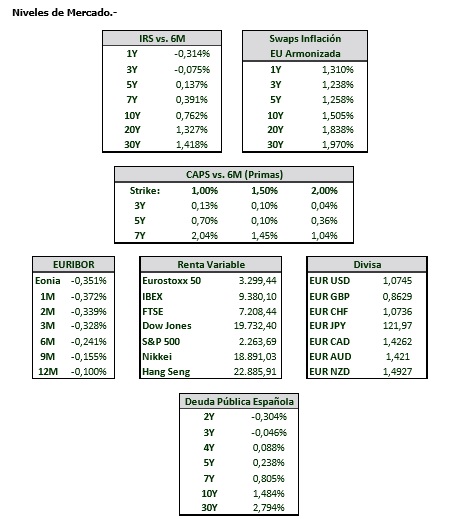

También esta semana la primera ministra británica Theresa May hacía unas declaraciones en las que pedía un brexit rápido y limpio. En cuanto a las bolsas, en Europa éstas se movieron en terreno negativo, lo que provocaba que Eurostoxx y el Ibex 35 cerraran la semana con un descenso del -0.7% (3.299 puntos) y -1.4% (9.380 puntos) respectivamente. En Wall Street, el S&P500 se dejaba un -0,1% (2.271 puntos) pues las caídas imperaban en el sector financiero pese a que los resultados corporativos mejoraban las previsiones. En cuanto al mercado de deuda pública, el BCE dejaba claro que habrá estímulos durante todo el 2017 aunque los rebajará de 80.000 millones a 60.000 a partir de abril. Pese a las palabras de Draghi, la rentabilidad de la deuda soberana ha subido levemente. El bono español a 10 años pagaba el viernes un 1,505%, frente al 1,43% del día 13; el bono a cinco años ha pasado del 0,225% al 0,251%. En cuanto al precio de petróleo, éste ha estado al margen de los movimientos en el resto de los activos.

El barril Brent subía en la sesión del viernes más de un 1%, hasta superar los 55 dólares, aunque en términos semanales se mantiene sin cambios. Arabia Saudí reiteraba esta semana que los países de la Organización de Países Exportadores de Petróleo (OPEP) continúan con sus planes de reducir sus planes de producción. Uno de los puntos sensibles de la semana ha sido el mercado de divisas. El euro ha logrado mantener una relativa estabilidad ante el dólar, se sitúa en los 1,068, si bien ha fluctuado más frente a la libra esterlina , sobre todo tras la intervención la primera ministra Theresa May para exponer sus duros planes sobre la salida del país de la UE.

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objeti vos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstan cias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del infor me y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendacione s contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Ban co Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resul tar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del i nterés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en es tos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y r iesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de B anco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento d e estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restriccio nes podrá constituir infracción de la legislación de EE.UU