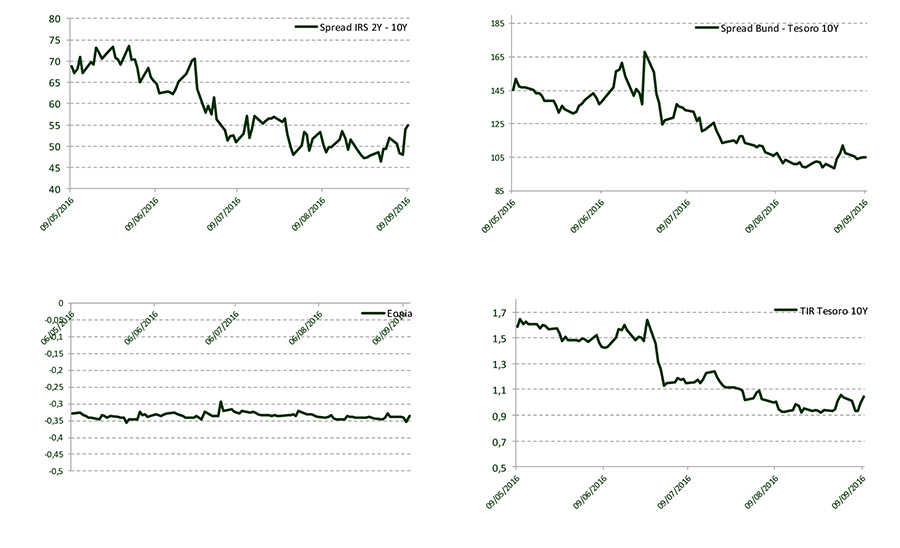

Semana en la que la Reserva Federal fue la protagonista al fijar por unanimidad un alza en 25 p.b. hasta el rango objetivo de 0,5%-0,75% y corroborar la progresiva normalización de su política monetaria. En el comunicado de la FED se mostraba el compromiso del organismo monetario a subir los tipos de forma gradual a medida que los indicadores económicos se vayan acercando a los objetivos marcados. Según sus proyecciones presentadas, se prevén tres subidas de tipos en el 2017 hasta llevarlos al 1,4%. El mensaje de la normalización progresiva de los tipos calaba en los treasures, con el T-Note a 10 años rompiendo la resistencia de 2,5% y llegando a niveles del 2,63% de rentabilidad. También en el Reino Unido esta semana tuvo lugar la reunión del BoE, el cual mantenía los tipos y el programa de compra de activos sin cambios, y daba a conocer sus expectativas de suavización de la inflación tras el fuerte repunte de la libra frente al euro desde la reunión de noviembre. En nuestro país conocimos que la deuda del conjunto de las administraciones públicas aumentó en el 3tr16 hasta 1.107.693 mill. €, con lo que se mantiene por encima del 100% del PIB; mientras que el Congreso validaba el techo del gasto de 2017, que ascenderá a 118.337 mill. €, y aprobaba la modificación del Impuesto de Sociedades, las subidas de los impuestos especiales para el alcohol y el tabaco, la subida del 8% del salario mínimo interprofesional en 2017 y el incremento del 3% de las bases de cotización. En cuanto al mercado de renta variable, el protagonismo recaía sobre la banca italiana, después de que Monte dei Paschi di Siena lanzase oficialmente la ampliación de capital de 5.000 mill. €, la cual se dividía en un tramo minorista del 35% y el 65% restante estaría destinado a inversores institucionales italianos y extranjeros. En cuanto al Ibex 35 se alzaba un 0,77% en la sesión del viernes y un +2,65% en la semana, hasta coronar los 9.412,80 puntos. Buen comportamiento del resto de bolsas europeas, con un Eurostoxx que subía en la semana un +1,9% (3.259), a la vez que en EEUU el S&P se anotaba un +0,71% semanal (2.262). En cuanto a la rentabilidad del bono español a 10 años subía levemente este viernes hasta el 1,441%, lejos ya del 0,8% que marcó en octubre, con la prima de riesgo del país en el entorno de 110 puntos básicos. En relación a las materias primas, el barril de Brent, de referencia en Europa, se mantiene relativamente estable en las últimas semanas en el entorno de los 54 dólares (lleva dos semanas oscilando entre 53 y 55 dólares), también en zona de máximos anuales. El efecto de la reunión de la FED no tardaba en hacerse notar en las divisas, con la moneda comunitaria europea marcando mínimos de hace 13 años, si bien el viernes se tomó una tregua con un alza del 0,25% hasta el entorno de los 1,044 dólares por euro.

Evolución de Mercado.-

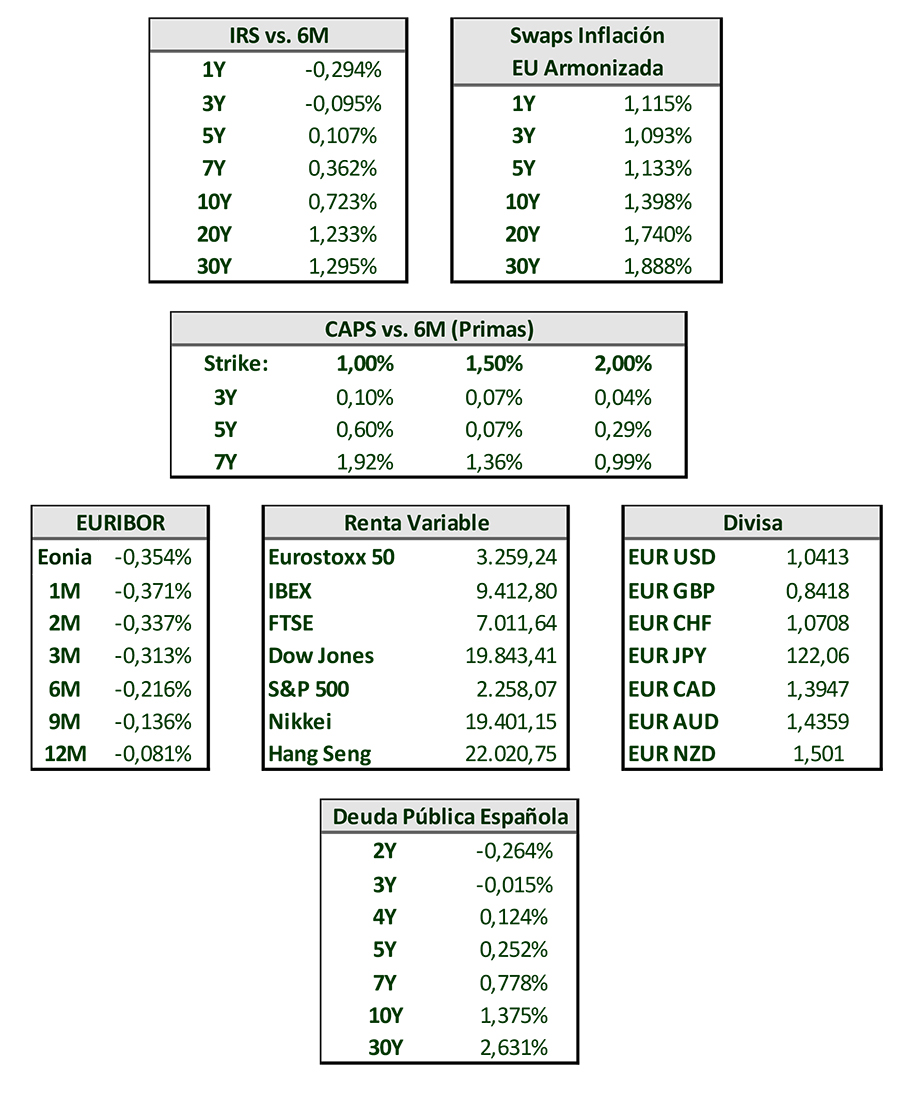

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.