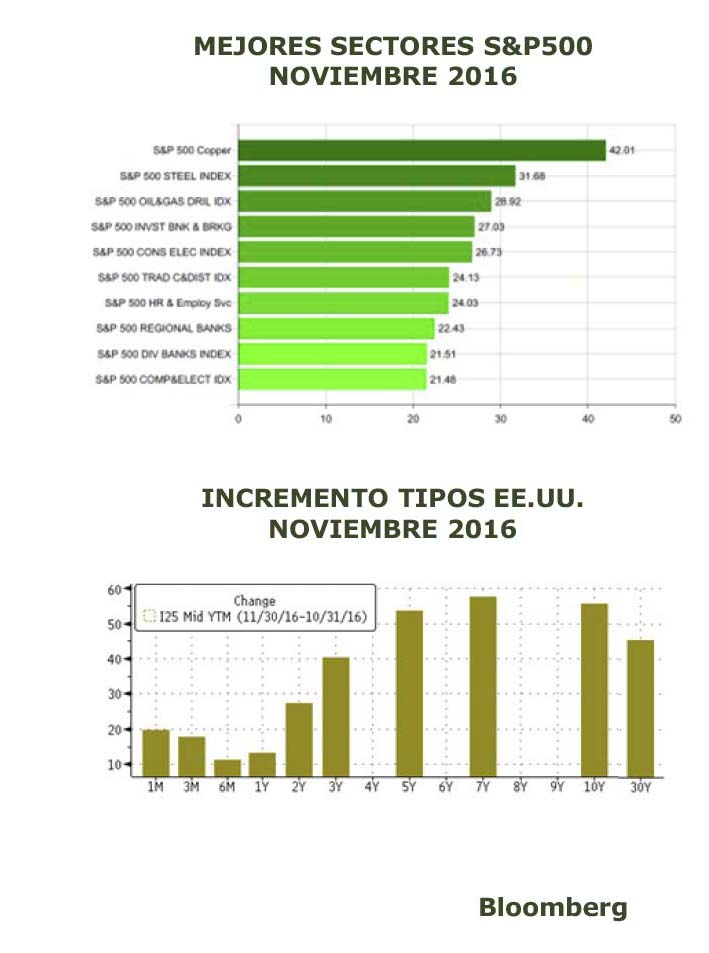

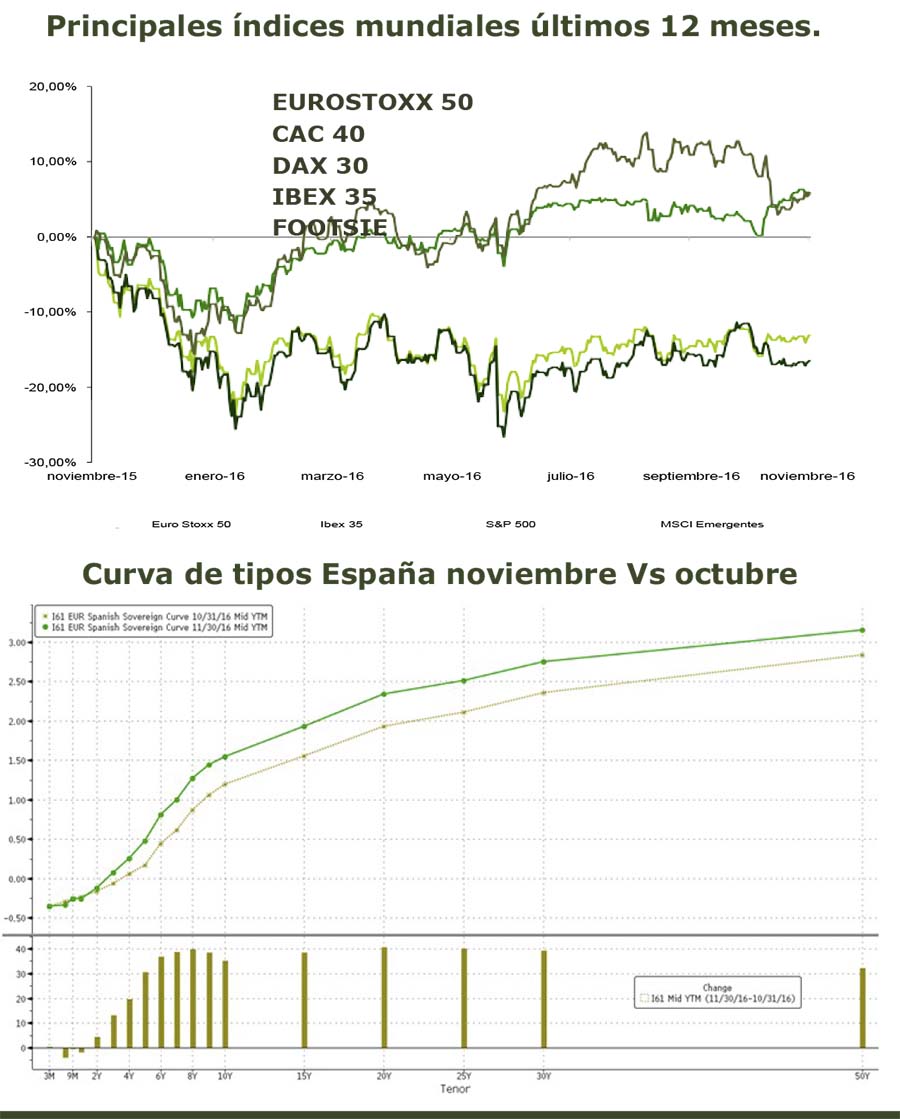

ROTACIÓN SECTORIAL CÍCLICA:. Comportamiento mixto en los los mercados de Renta Variable, ajustándose tras la victoria de Trump. Rotación cíclica de los inversores. En Europa, utilities y consumo defensivo penalizado. En IBEX 35, fuerte corrección y presión bajista en Popular. IBEX35 en el rango de 8.600 puntos en las 2 últimas semanas. Por el contrario, buen comportamiento del CAC (al alza sector financiero por perspectivas EE.UU) y con grandes ganancias en EEUU y Japón (corrección yen). Rally en MM.PP. energéticas e industriales, liderados por el gas natural, petróleo y cobre.

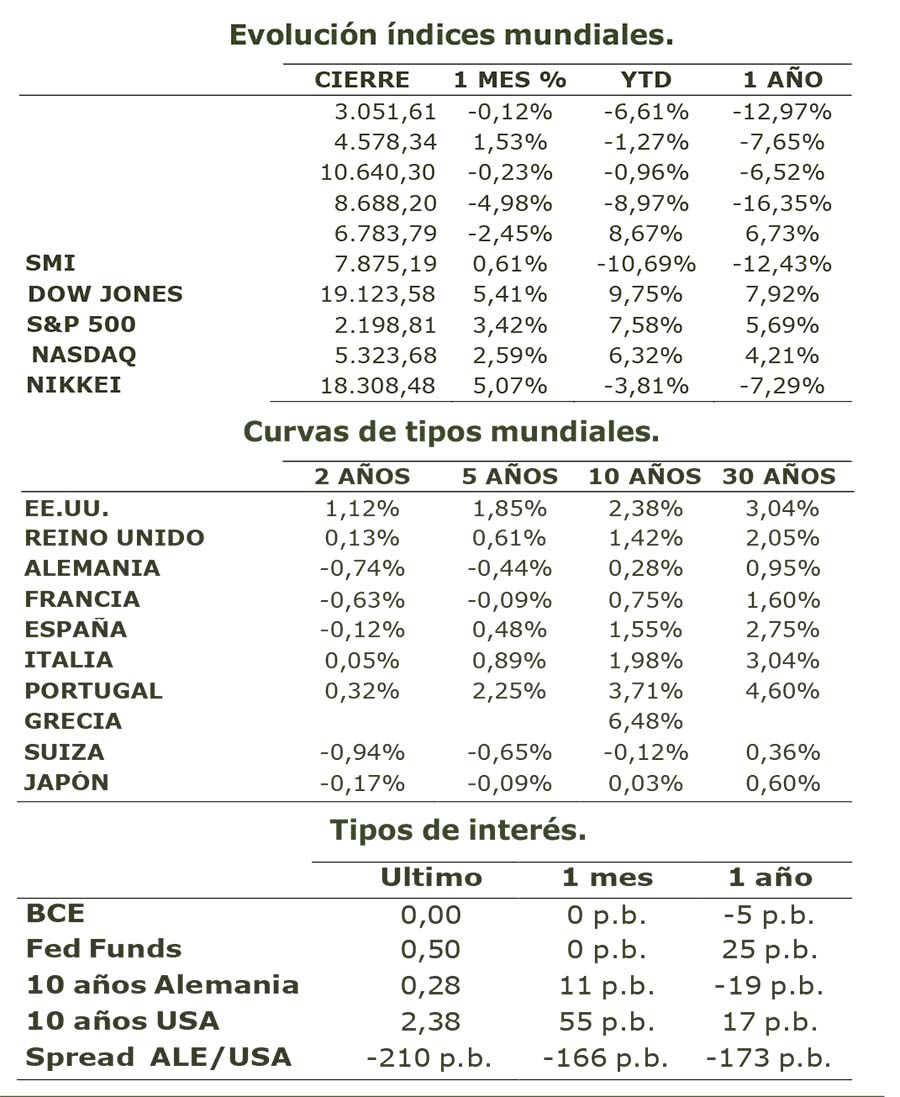

AUMENTO TIRES RENTA FIJA: continuó la presión en rentabilidades de los bonos con aumento de las tires y pendientes en las principales curvas, descontando en EE.UU. mayores expectativas de inflación y mayor gasto fiscal con promesas de recorte de impuestos por la victoria de Trump. Contagio al resto de regiones, centrándose adicionalmente el foco en Europa en el timing de la retirada de estímulos por parte del BCE, junto con la presión por los rumores acerca del Referéndum Constitucional de Italia. El tipo del bono americano a 10 años se incrementó en 59 p.b., la mayor subida desde 2009, mientras que el índice Bloomberg Barclays Global Aggregate perdió un 4% durante el mes. El $ también se apreció apoyado en mayores tires en EE.UU., con fuertes ganancias frente al Peso Mexicano.

ACUERDO OPEP: el último día del mes, en la reunión de Viena, la OPEP acordó continuar con el preacuerdo de Argelia y reducir la producción de crudo en -1.2 Mill Brr/d hasta 32.5 Mill Brr/d, nivel de producción desde marzo 2016. Esta reducción es soportada principalmente por Arabia Saudí, con un recorte de 486.000 brr/d, el 40,5% del total. El último recorte data de 2008. Entre los principales aspectos:

• Comienzo en enero 2017 durante 6 meses prorrogables otros 6 mes., a decidir en la próxima reunión ordinaria del 25 de mayo de 2017.

• Creación comisión seguimiento dentro de la OPEP para garantizar cumplimiento del mismo.

• Fuera de la OPEP, sin compromiso de cumplimiento, otros países se han comprometido a a reducir producción por un 600.000 Brr/d, principalmente Rusia con 400.000 Brr/d.

El crudo reaccionó con fuertes subidas, Brent +8,82% hasta 50,47$/Brr y WTI +9,31% hasta 49,44$/Brr.

TEMA DESTACADO: ELECCIONES EE.UU., GANÓ TRUMP

Donald Trump fue elegido, en contra de la mayoría de las encuestas, Presidente de los EE.UU. Potenciales implicaciones según programa electoral:

Donald Trump fue elegido, en contra de la mayoría de las encuestas, Presidente de los EE.UU. Potenciales implicaciones según programa electoral:

• Mayor gasto publico en infraestructuras (1Trn $), recorte de impuestos, entorno reflacionista.

• Desregularización financiera, minorar alcance Dood Frank, aumento actividades trading/cuenta propia, aumento apalancamiento, independencia Fannie Mae y Freddie Mac. Financieros en Gobierno: Mnuchin , ex Goldman Sachs, Secretario del Tesoro. Ross, inversor de Hedge Funds, Departamento de Comercio

• Medidas proteccionistas: revisión NAFTA, ruptura TTIP, americanización vs globalización.

En respuesta a este resultado, el mercado ha comenzado a descontar escenario más inflacionista y deterioro cuentas públicas con aumento tipos y pendiente seguidas de correcciones en Renta Fija. La Renta Variable americana mostró muy buen comportamiento, liderada por pequeñas compañías, más expuestas ciclo interno, con las mayores ganancias desde Octubre 2011. En alta capitalización, fuertes ganancias en Financieras, Petroleras y Cíclicas. Dow Jones tocando el nivel de 19.000 por primera vez en su historia, rally en commodities. Países emergentes con mayor déficit por c/c y exposición EE.UU penalizados.

EVOLUCIÓN DE LOS MERCADOS.

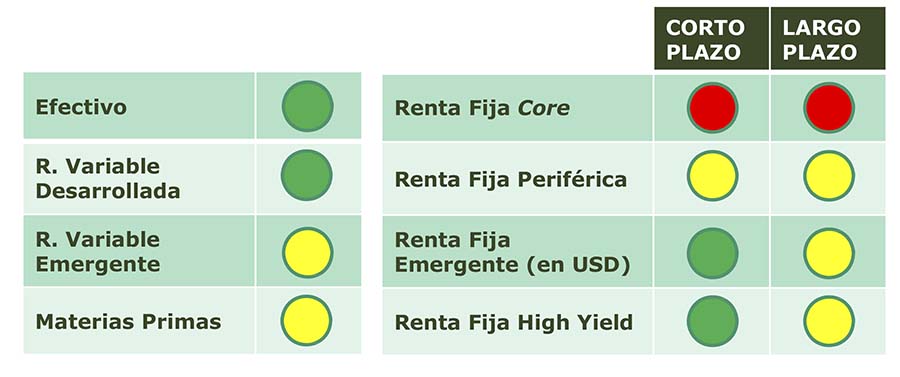

POSICIONAMIENTO.