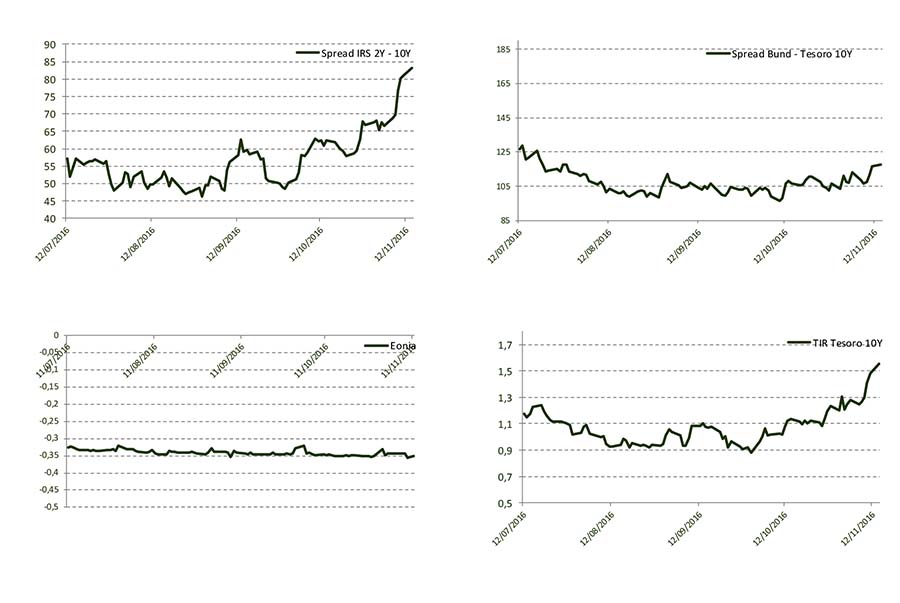

Las elecciones en EEUU y su resultado marcaron el desarrollo de los mercados durante la última semana, dejando en un segundo plano cuestiones como la actualización de las previsiones de la Comisión Europea. La victoria de Donald Trump, y el control por parte de los republicanos, tanto del Senado como del Congreso, se erigían como el evento de mayor protagonismo. Las propuestas económicas de Trump, de llevarse a cabo sin ningún ajuste respecto a sus planteamientos iniciales, supondrían un recorte de los ingresos impositivos en las arcas estatales y un aumento de la carga de la deuda, sin olvidar el impacto sobre la economía nacional y global de una política más proteccionista que jugaría en contra del comercio. El nerviosismo en las bolsas fue de más a menos, siendo las volatilidades un buen reflejo de ello. Finalmente el tono más conciliador de Trump y unos mercados que descontaban las dificultades para que tomasen forma sus propuestas más controvertidas, hacía que por ejemplo el S&P 500 experimentara un repunte semanal de 3,8%. Las bolsas en Europa aguantaron el tono, excepto las bolsas de los emergentes y el Ibex. El Ibex cayó en la semana un -1,7% por su exposición a Latinoamérica y el peso de las utilities, renovables incluidas. En cuanto al mercado de deuda pública, el mayor impacto post-electoral tuvo lugar en los treasures, dominando las ventas que llevaban al al T-Note a 10años hasta el 2,15% . En el viejo continente, los aumentos de las rentabilidades de los bonos también fueron muy pronunciados, arrastrados por EEUU y por las declaraciones del vicepresidente del BCE, Vítor Constâncio afirmando que gracias a la recuperación del nivel de precios posiblemente ya no sean necesarios tantos estímulos. Es decir, que a partir del próximo mes de abril podría comenzar el proceso de reducción de compra de activos, fijado desde el pasado mes de marzo en los 80.000 millones de euros al mes. El efecto de estas palabras sobre el mercado de deuda ha sido inmediato. En tan solo una semana la rentabilidad de la deuda española a diez ha escalado al 1,48% desde el 1,26%, y se sitúo lejos de los mínimos del 0,88% que marcó a comienzos de octubre. El bund alemán, que el mercado esperaba que actuara de activo refugio ante la victoria de Trump, cerró en el 0,3% frente al 0,135% de hace una semana. Es decir, en tan solo cinco sesiones el bono germano con vencimiento en 2026 ha subido, en términos porcentuales, un 50%. En cuanto al petróleo el Brent perdió los 45 dólares. Los descensos en el precio del crudo parece que no llegan a su fin. A las dudas generadas por la victoria de Donald Trump y la revalorización del dólar se suma la batalla interna que existe en el seno de la Organización de Países Exportadores de Petróleo (OPEP). Desde los máximos anuales, el crudo retrocede un más de un 33%. De aquí al 30 de noviembre, día en que se reunirán los miembros de la OPEP, cualquier dato o declaración de algunos de los estados que componen la organización será seguida muy de cerca por los inversores. Con respecto al dólar se ha apreciado hasta niveles máximos de los últimos 9 meses tras la victoria de Trump. Las mayores expectativas de crecimiento por los estímulos fiscales del nuevo gobierno continuarán respaldando al dólar. Además, la inflación derivada de dichos estímulos es posible que hagan a la Fed subir tipos en diciembre y provocará que la TIR de los bonos a largo plazo aumente, contribuyendo a una apreciación.

Evolución de Mercado.-

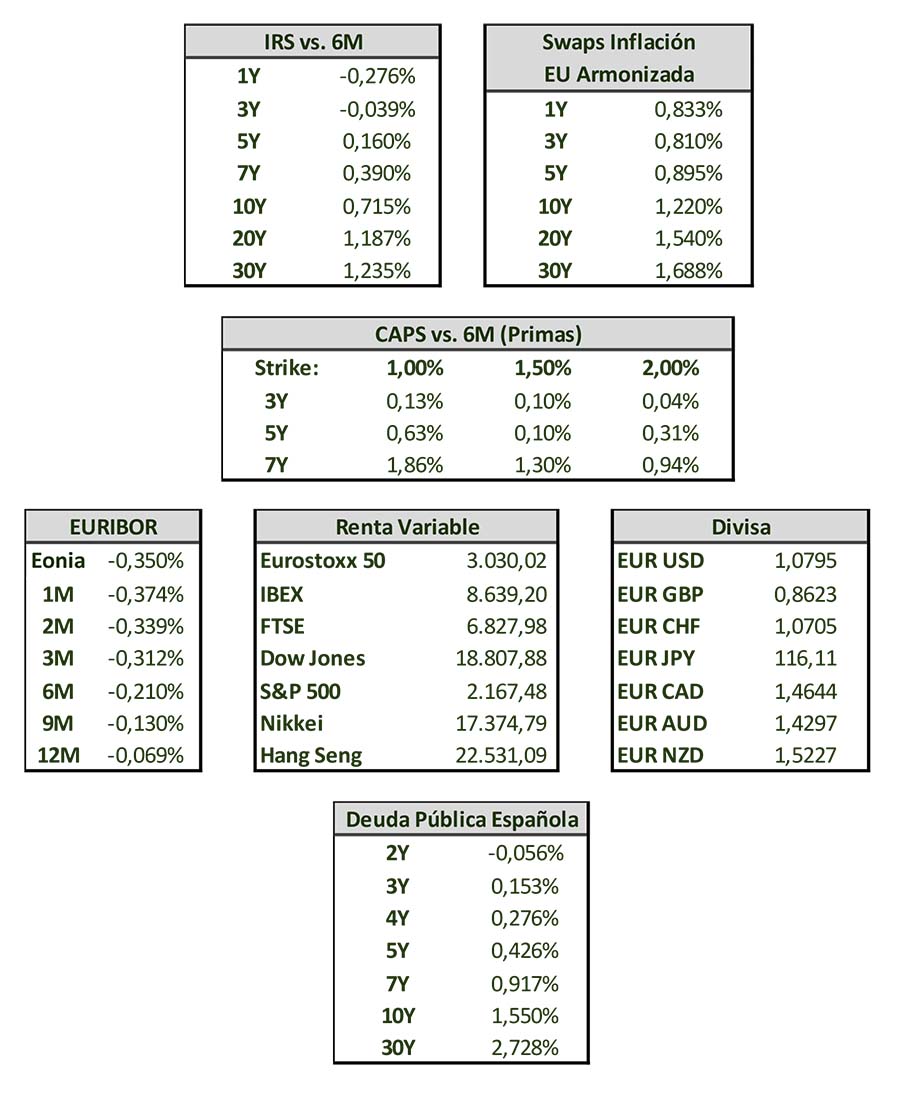

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.