IMPACTO POLÍTICO: Gobierno en España después de 10 meses de bloqueo político. El sábado 29 de Octubre el candidato PP fue investido presidente por mayoría simple en segunda votación por abstención del PSOE (170 votos a favor, 111 en contra y 68 abstenciones). En el proceso, convulsión en este partido y dimisión de su secretario general. 3 de noviembre comunicación formación gobierno. Buena acogida en mercados. Prima de riesgo en 103 p.b., contenida vs la iltaliana en 150 p.b. Próximos eventos: ELECCIONES EE.UU., reducción de la ventaja de Clinton en las encuestas. Caso FBI da oxígeno a Trump. Corrección en el mercado americano. Incertidumbre sobre la posible victoria de Trump pesa más que resultados. REFERÉNDUM ITALIA: consulta sobre reforma constitucional promovida por Renzi para modificar sistema legislativo. Incertidumbre por consecuencias de no salir adelante: posible dimisión ejecutivo, aumento populismo. Aumento significativo tires a 10 años.

RESULTADOS EMPRESARIALES: En general, buenos resultados empresariales, batiendo las expectativas en estimaciones BPA en los principales mercados. Hasta ahora, en el S&P500 con el 72% compañías publicadas, 75% muestran sorpresas positivas en estimaciones de BPA con un crecimiento de 4,78%. En IBEX, 62% compañías publicadas con 52% sorpresas positivas en estimaciones BPA. Buena acogida a resultados de BBVA, IAG subida del 6%. Penalización a Viscofan: caída del 7%. En STOXX 600, con el 57% de resultados publicados, sorpresas positivas en estimaciones BPA en un 62% y crecimiento de 13%, principalmente por buenos resultados sector financiero. 21 bancos europeos han publicado hasta ahora resultados del 3T16, con 16 mostrando un resultado superior a las expectativas de consenso de Bloomberg y aumentando el ratio de solvencia CET1 en 15 de ellos.

CRASH LIBRA: caída acusada de la libra 6% vs USD, niveles por encima de 0,90 tocando 0,93 vs EUR, movimientos iniciados en el mercado Asiático. Estabilización en trading mercado europeo. Causas? anuncio May salida UE antes marzo 2017, BREXIT duro, bola de nieve por trading sistemático, error ejecución. Caída libra impulsa FTSE 100 11,4% a 31/10/16, empresas exportadoras favorecidas. por el contrario FTSE 250 muestra un 0,66%. Aumento de inflación, septiembre avanzaba hasta el +1% an. y su homólogo subyacente hasta 1,5% an. Datos macro mejor de lo esperado no descartan rebaja de tipos.

PETRÓLEO: máximos anuales en el mes: BRENT 53,14 $/Brl y WTI 51,6 $/Brl, posterior corrección en la última semana perdiendo el nivel de 50$ (48,3 $/Brl y 46,86 $/Brl respectivamente), por aumento inventarios y dudas sobre implementación acuerdos Argelia y muestra de la falta de acuerdo sobre recortes en el seno de la OPEP en reunión Viena: Irak, 13,3% cuota, Libia 1,1% y Nigeria 4.6% en desacuerdo. Próximas fechas claves: 8 de noviembre World Oil Outlook report; 11 de noviembre informe mensual OPEP; 30 noviembre cumbre ordinaria de la OPEP.

TEMA DESTACADO: PRESIÓN EN BONOS SOBERANOS

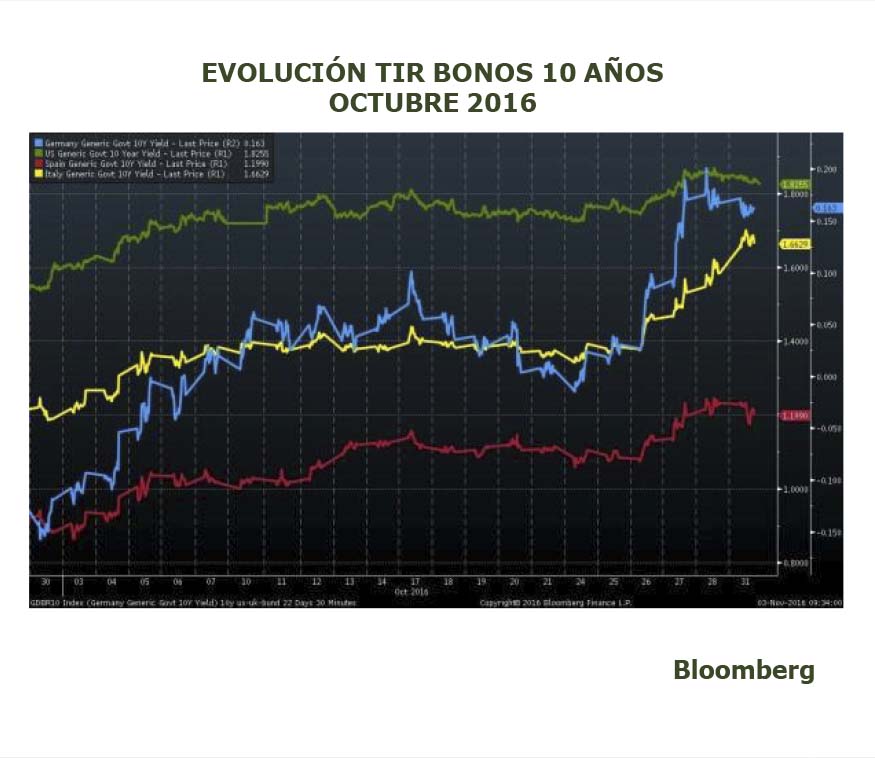

Subida generalizada de tires en bonos gobierno euro y americanos. Causas: rumores tapering BCE, mejora indicadores actividad eurozona: batiendo expectativas confianza económica, industrial, servicios, clima empresarial, PMI: Manufacturero y Servicios preliminar de octubre repuntaron al alza hasta 53,3 y 53,5 respectivamente vs 52,6 y 52,2 previo. En EE.UU., probabilidad subida tipos EE.UU. en diciembre en torno al 70%, comentarios a favor subidas algunos miembros de la FED. PIB preliminar 3T16 creciendo un 2,9%, por encima expectativas, mercado laboral robusto a pesar de aumento tasa desempleo (nivel 5% desde 4,9%, lectura positiva por aumento tasa participación en 1% hasta 62,9%). Repuntes de break-even inflación, presión coste energético (base comparable muy baja), aumento de tires y pendiente. Positivo para sector financiero, aumento de márgenes. Bund en terreno positivo, rentabilidades bonos americanos al alza.

Subida generalizada de tires en bonos gobierno euro y americanos. Causas: rumores tapering BCE, mejora indicadores actividad eurozona: batiendo expectativas confianza económica, industrial, servicios, clima empresarial, PMI: Manufacturero y Servicios preliminar de octubre repuntaron al alza hasta 53,3 y 53,5 respectivamente vs 52,6 y 52,2 previo. En EE.UU., probabilidad subida tipos EE.UU. en diciembre en torno al 70%, comentarios a favor subidas algunos miembros de la FED. PIB preliminar 3T16 creciendo un 2,9%, por encima expectativas, mercado laboral robusto a pesar de aumento tasa desempleo (nivel 5% desde 4,9%, lectura positiva por aumento tasa participación en 1% hasta 62,9%). Repuntes de break-even inflación, presión coste energético (base comparable muy baja), aumento de tires y pendiente. Positivo para sector financiero, aumento de márgenes. Bund en terreno positivo, rentabilidades bonos americanos al alza.

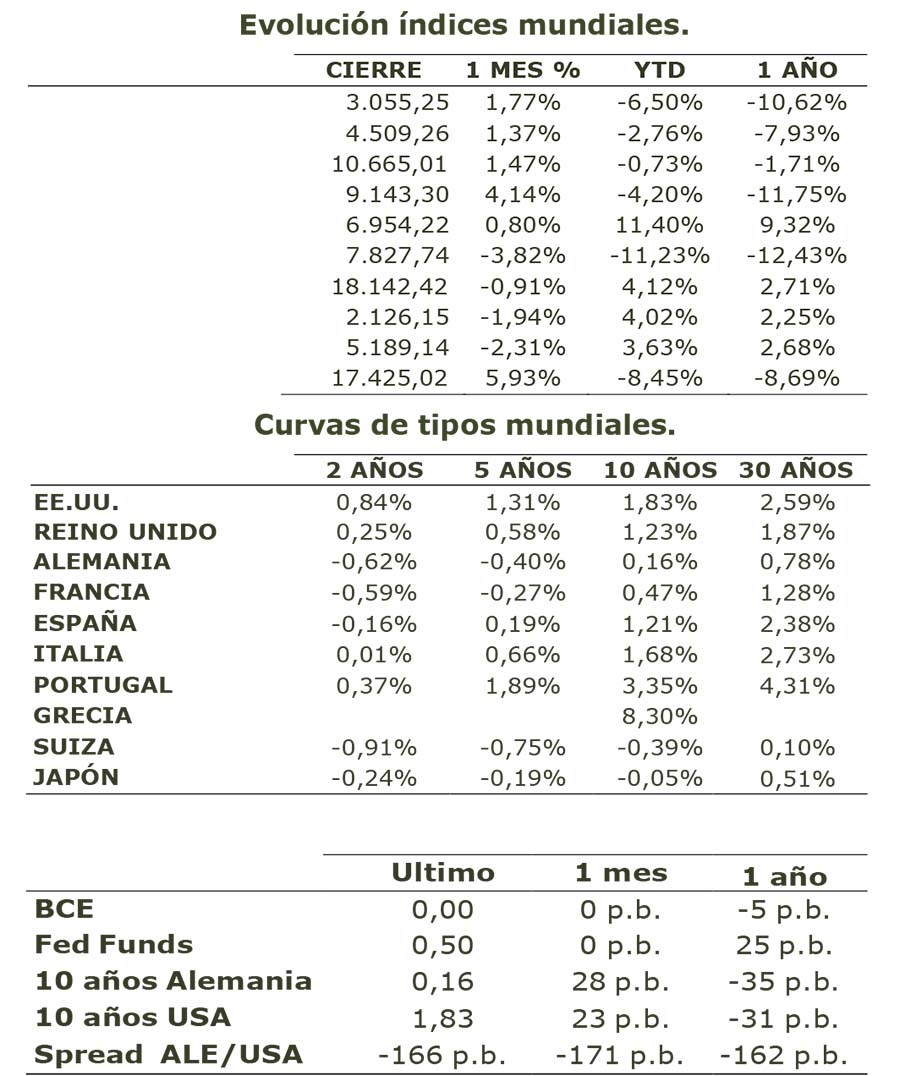

EVOLUCIÓN DE LOS MERCADOS.

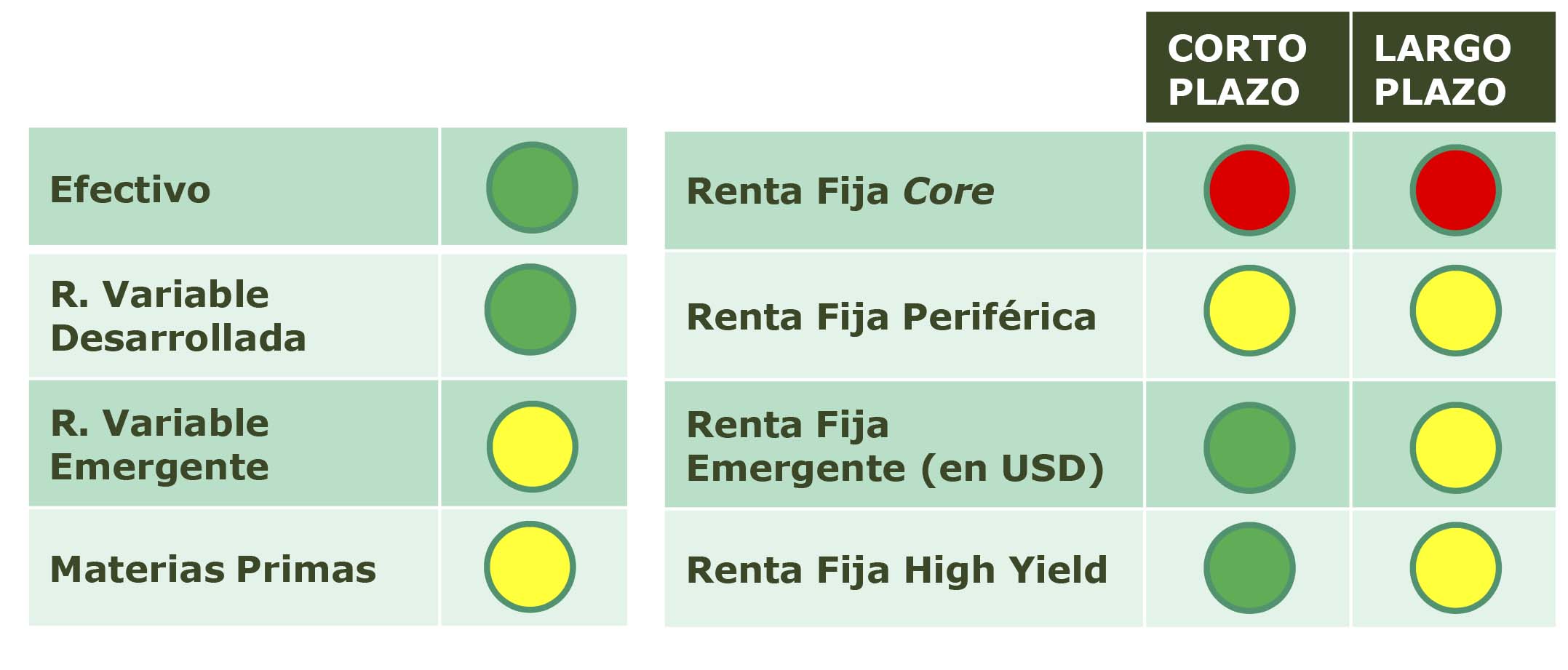

POSICIONAMIENTO.