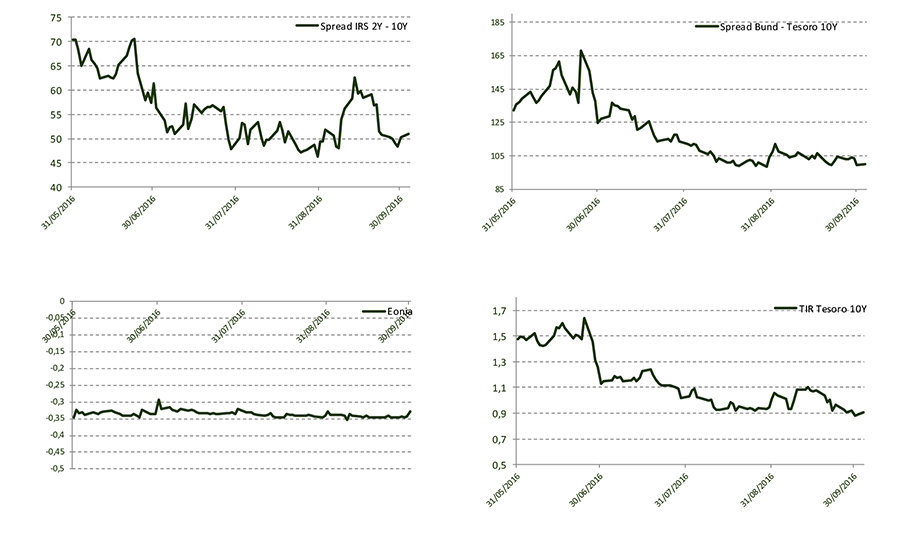

La semana vino marcada por las previsiones y estimaciones de distintos organismos supranacionales. El FMI ponía en entredicho la capacidad de los bancos centrales para lograr que la inflación se sitúe en los objetivos marcados, pues las estrategias actuales no están permitiendo estimular la demanda a la vez que los bajos tipos dejan poco margen de maniobra. El presidente del BCE, Mario Draghi, insistía en este sentido que mantendrá una cantidad sustancial de apoyo monetaria para impulsar la inflación. A nivel nacional, el Banco de España mejoraba su previsión de crecimiento para nuestro país al estimar un avance del 3,2% este año y mantener el 2,3% para 2017 y el 2,1% para el 2018. Además revisaba al alza el IPC previsto para 2016 (-0,3%) y 2017 (1,5%). También estimaba un déficit de 4,9% sobre PB este año, un 3,6% para 2017 y un 3,1% para 2018. En EEUU, el posible incremento de tipos para final de año encontraba respaldo en el PIB estadounidense, que mejoraba una décima frente a la última estimación y se situaba en el 1,4% trim. a., con el consumo privado como principal pilar de crecimiento (+4,3% trim. a.). En cuanto a los indicadores de confianza elaboradas por la Comisión Europea, la confianza económica repuntaba más de lo esperado gracias al mejor tono del sector manufacturero. En cuanto al mercado de renta variable, los principales índices bursátiles europeos cerraban la semana con pérdidas tras el mal comportamientos del sector financiero, residiendo el foco en el Deutsche Bank, que caía a mínimos históricos después de que las autoridades germanas descartase inyectar capital público en el banco en caso de que tuviera que hacer frente a la multa de 14 mm. dólares. La caída se vio frenada una vez se conoció el viernes que la multa de la entidad alemana podría reducirse hasta los 5.000 millones. Esto provocó que la firma pasara de caer más de un 8% en sus mínimos intradía, hasta subir un espectacular 7,6%. El índice bursátil español acumuló una caída del 0,5% en las últimas cinco sesiones, aunque logra salvar el mes con un ascenso del 0,7%. En el resto de parqués europeos, el Footsie británico cedió en la semana un -0,3%, el Cac francés un -0,9%, el Dax alemán un -1,1 %y el Eurostoxx50 un -1 %. En Estados Unidos, el balance semanal para los principales índices fue positivo. En el mercado de deuda, el interés del bono español a 10 años incidió el viernes en sus mínimos históricos, hasta el 0,88%, muy lejos del 1,01% al que comenzó el mes. Por su parte, la prima de riesgo también cayó hasta los 100 puntos básicos. En el mercado de materias primas, el petróleo registro uno de sus mejores comportamientos en la última semana después de que los miembros de la OPEP anunciaran su primer acuerdo en ocho años para congelar la producción hasta los 32,5 millones de barriles diarios. El viernes, el euro se depreció levemente hasta los 1,12 dólares. En el mercado de divisas, la estabilidad reinó durante toda el mes. La moneda única apenas registró movimientos y estuvo cotizando entre los 1,11 dólares y los 1,12.

Evolución de Mercado.-

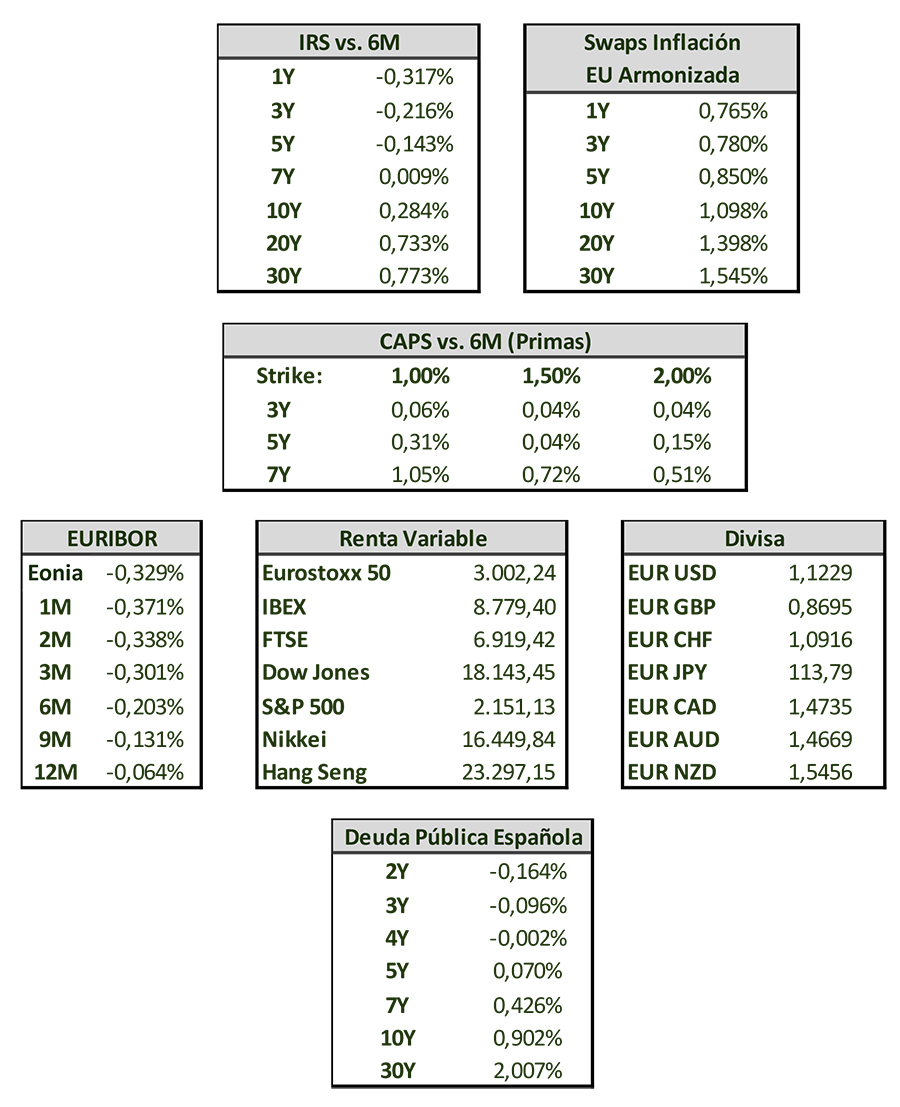

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.