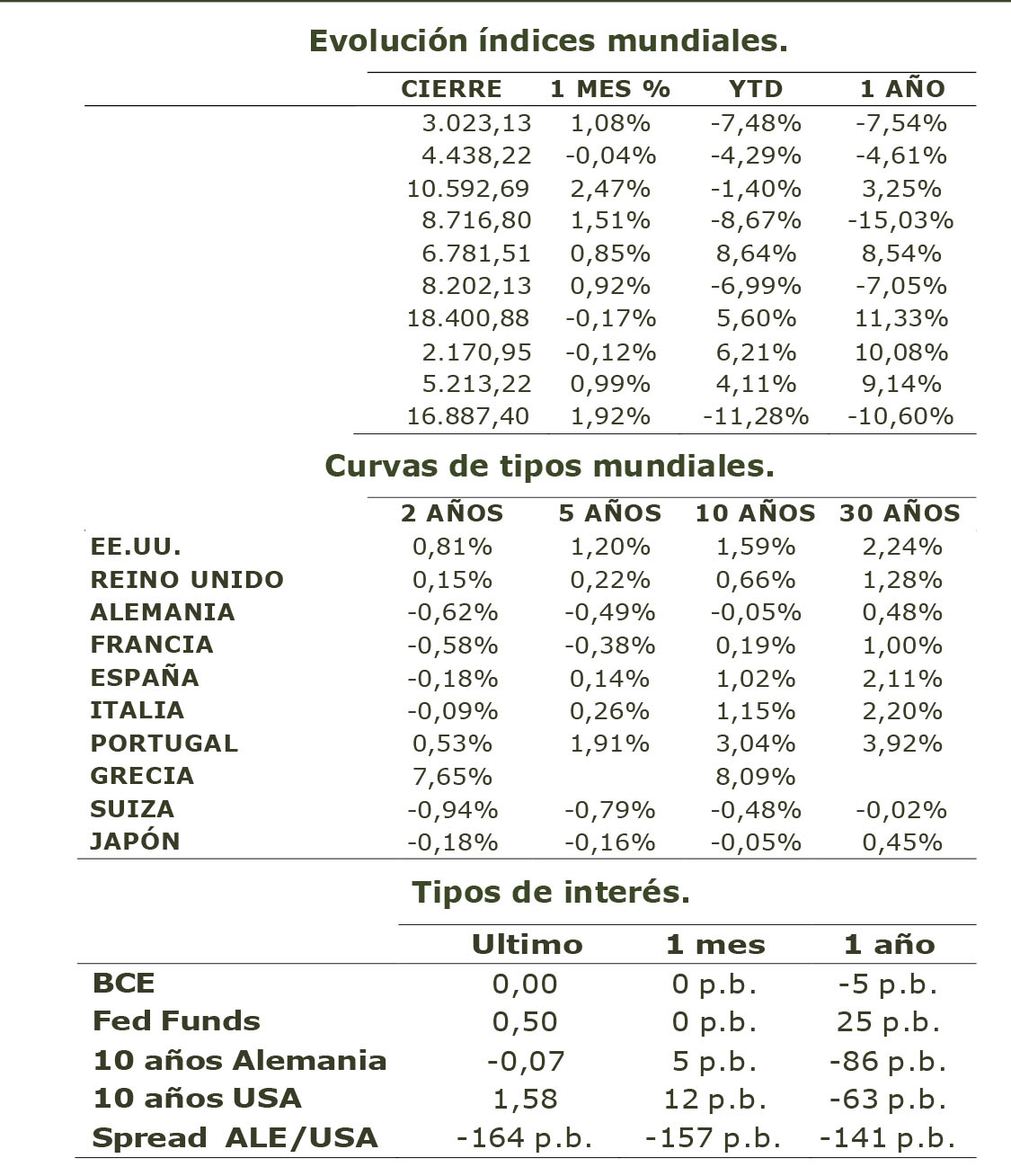

EVOLUCION MERCADOS: mes tranquilo, con baja volatilidad y volumen, sin noticias relevantes y con los datos macro y reuniones de Bancos Centrales como principal foco. Resultados mixtos en las bolsas, con el IBEX y el DAX obteniendo un 1,51% y 2,47% respectivamente, mientras que en EE.UU. ligeramente negativos a excepción del NASDAQ. En Europa, tras los resultados de los test de estrés, el sector financiero recuperaba terreno con una rentabilidad de 5,94%, siendo el mejor sector del mes. En Renta Fija, las tires de mercados desarrollados planos o ligeramente al alza, donde Reino Unido fue la excepción debido al recorte de tipos del Banco de Inglaterra. El bono español marcaba nuevos mínimos históricos por debajo del 1%, aunque cerraba el mes en niveles del mes anterior (1,01%), debido principalmente a la incertidumbre política española. El Bund se mantenía estable cerrando el mes en -0.06%. El petróleo cerró el mes más de un 10% arriba, por especulaciones de que la reunión de la OPEP en septiembre puede conducir a una congelación de la producción, con Irak sugiriendo que apoyaría la decisión de los miembros de la OPEP para limitar el suministro de petróleo. DATOS MACRO: en EE.UU. los datos del PIB estuvieron por debajo de las expectativas con las cifras del 2T’16

EVOLUCION MERCADOS: mes tranquilo, con baja volatilidad y volumen, sin noticias relevantes y con los datos macro y reuniones de Bancos Centrales como principal foco. Resultados mixtos en las bolsas, con el IBEX y el DAX obteniendo un 1,51% y 2,47% respectivamente, mientras que en EE.UU. ligeramente negativos a excepción del NASDAQ. En Europa, tras los resultados de los test de estrés, el sector financiero recuperaba terreno con una rentabilidad de 5,94%, siendo el mejor sector del mes. En Renta Fija, las tires de mercados desarrollados planos o ligeramente al alza, donde Reino Unido fue la excepción debido al recorte de tipos del Banco de Inglaterra. El bono español marcaba nuevos mínimos históricos por debajo del 1%, aunque cerraba el mes en niveles del mes anterior (1,01%), debido principalmente a la incertidumbre política española. El Bund se mantenía estable cerrando el mes en -0.06%. El petróleo cerró el mes más de un 10% arriba, por especulaciones de que la reunión de la OPEP en septiembre puede conducir a una congelación de la producción, con Irak sugiriendo que apoyaría la decisión de los miembros de la OPEP para limitar el suministro de petróleo. DATOS MACRO: en EE.UU. los datos del PIB estuvieron por debajo de las expectativas con las cifras del 2T’16

con un crecimiento anualizado de 1,1% y un debilitamiento de la actividad manufacturera, mientras que el IPC a/a en julio se redujo un 0,2% para situarse en el 0,8%. Los datos del mercado laboral que habían mostrado un gran crecimiento (255.000 vs 180.000 esperados en julio) han crecido por debajo de las expectativas (151.000 en agosto vs 180.000 esperados), mientras que las nóminas no agrícolas continuaron subiendo. No obstante, los datos de empleo siguen siendo sólidos. La UEM, a pesar de los posibles efectos del BREXIT, mostró un PMI compuesto de julio en máximos de 7 meses (51.8), con un PIB 2T’16 a/a de 1,6%, liderado por Alemania y España. En Reino Unido, donde la incertidumbre post-Brexit persiste, los datos y encuestas han mostrado sorpresas positivas en relación con las expectativas. Las ventas minoristas aumentaron un 1,5% en julio, en parte debido al mayor gasto de los turistas ya que la libra se mantuvo débil. Los precios de la vivienda, aunque con una demanda más débil, se mantuvieron. SITUACION POLITICA NACIONAL: se continúa sin Gobierno y tras el fracaso de la investidura del candidato del PP, pueden surgir nuevos pactos o se repetirán nuevas elecciones antes de finales de año. El dinamismo continúa caracterizando el crecimiento a la espera de los posibles efectos adversos provocados por esta situación, a la espera de Gobierno para elaborar los presupuestos del 2017.

TEMA DESTACADO: BANCOS CENTRALES

Las actas de la FED de la reunión de julio mostraron divergencias entre sus miembros en la decisión de subida de tipos ante la buena evolución de la economía americana. Adicionalmente, en el encuentro anual en Jackson Hole el viernes 26 de agosto, Yellen dejaba entender que era más probable una

subida de tipos en el corto plazo, aludiendo la buena situación del empleo, lo que aumentó la especulación sobre el momento de realizarla. Todo esto hizo que el bono a 10 años americano, que finalizó el mes anterior en 1,45%, llegase a tocar niveles de 1,629% para posteriormente corregir y finalizar el mes en 1,58%. El BoE, como medida para hacer frente a las posibles repercusiones que pudiese ocasionar el BREXIT, redujo el tipo de interés de referencia hasta mínimos históricos (0,25%), reactivó el programa de compra de activos QE desde 375.000 Mill. GBP hasta 435.000 Mill. GBP e incluyó un programa de compra de bonos corporativos de 10.000 Mill. GBP, en un sentido similar al programa del BCE. Todos estos esfuerzos han ayudado al mercado y la confianza del consumidor y reavivó los mercados de capitales. La TIR del bono británico a 10 años alcanzaba un mínimo histórico, 0,523%, cerrando el mes en 0,642%. Respecto al BCE, las actas mostraban la poca predisposición a revisar los estímulos como respuesta al BREXIT ante la buena reacción por parte de los mercados, al mismo tiempo que reconocía la continuidad de riesgos a la baja.

EVOLUCIÓN DE LOS MERCADOS

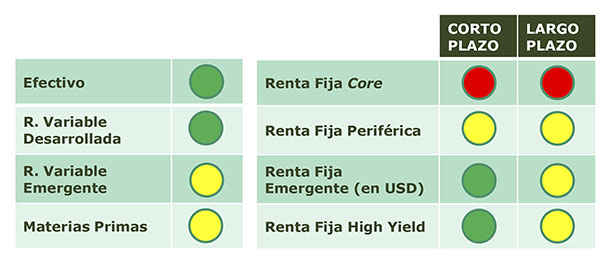

POSICIONAMIENTO