Semana marcada por la publicación de las segundas estimaciones del PIB. En EEUU el dato del PIB correspondiente al 2ºQT16´ fue de 1.1%trim.a y se reafirmaba el buen comportamiento del consumo privado a la par que se conocía el pobre desempeño de la inversión y los inventarios. También destacaban los datos del sector residencial que alcanzaba máximos no vistos desde octubre 2007.

En Europa las estimaciones del PIB también cobraban mucha importancia. En Alemania se confirmaba el crecimiento del 0.4% trim. apoyado principalmente por el consumo privado y la demanda externa .En cuanto a España el dato final del PIB para el 2ºQT16´mostraba una ligera mejora hasta el 0.8%trim , mientras el consumo privado se sumaba al buen desempeño de la demanda externa y al inversión. En el caso de Francia, la revisión del PIB confirmaba el estancamiento de la economía (0.0%). Y en el caso de R.U, se confirmaba el crecimiento del 0.6% en el trimestre apoyado por los datos de gasto en consumo y la inversión (esta última subía un 0.6% a pesar de la situación actual).

El otro dato importante de la semana era la decisión de la CE de dar vía libre a Portugal para la recapitalización de Caixa General de Depósitos (CGD), lo que permitiría a la entidad emitir hasta 1.000mill€ en deuda subordinada a la par que el gobierno luso haría una inyección de capital de hasta 2.700mill€ y convertiría en capital 900mill€ en Cocos. Por su parte la entidad se vería comprometida a un fuerte ajuste de sus actividades (sobre todo en España).

Las bolsas registraban ganancias en Europa, así Eurostoxx subía un 0,64% (2.987), por el contrario en EEUU se registraban bajadas donde el S&P caía un 0,67% (2.172).

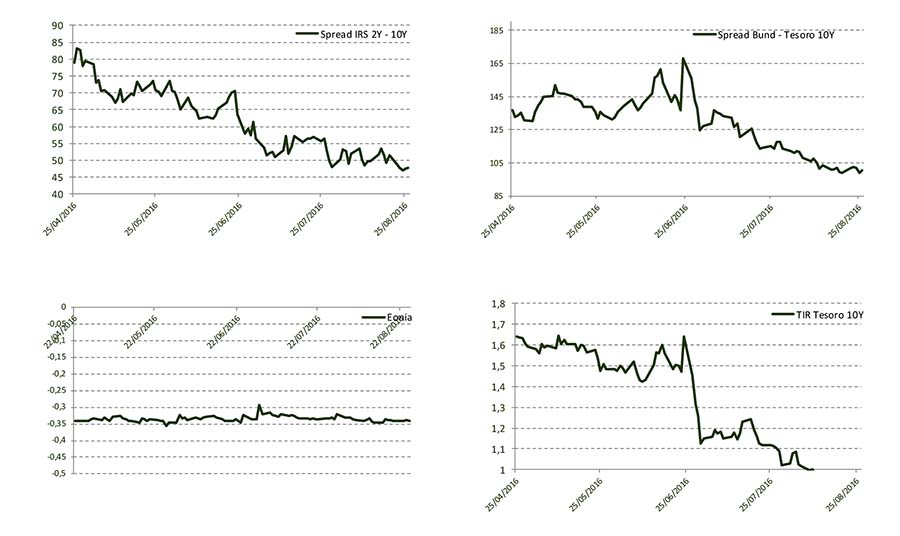

En cuanto a la renta fija imperaban las compra de deuda soberana lo que hacía reducir la rentabilidad del bono alemán a 10 años 4,4pb (-0.08%TIR) y los bonos americanos al mismo plazo bajaban en 2pb (1.56%TIR).

Las declaraciones el viernes de Janet Yellen afirmando que existían argumentos más fuertes para un alza de tipos hicieron que Wall Street terminara la semana en negativo y que las probabilidades del mercado para una subida se sitúen en un 42%.

En la semana que comienza el Tesoro Español emitirá bonos y obligaciones a 3,10, 15 y 30 años. Semana importante en materia política para España : hoy se reúnen para hablar de la investidura los representante políticos de PP y PSOE, ya que, los 170 escaños sumados entre PP, Ciudadanos y Coalición Canaria siguen siendo insuficientes.

Evolución de Mercado.-

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.