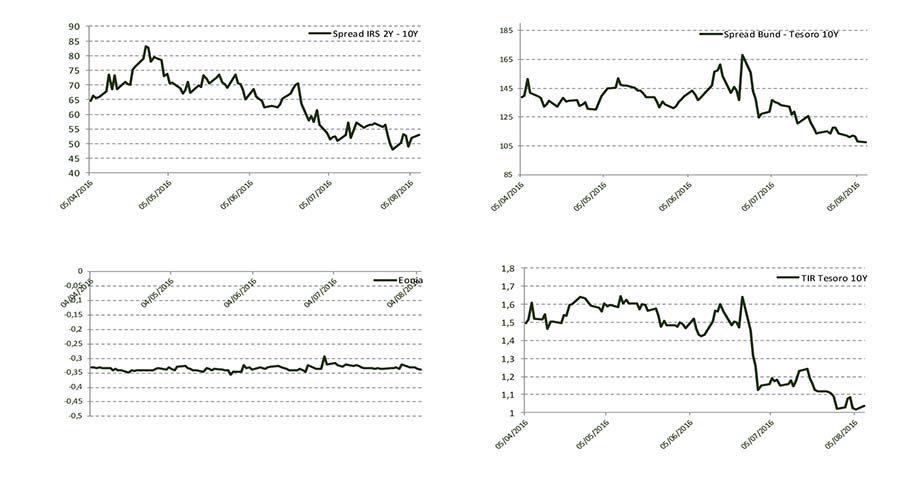

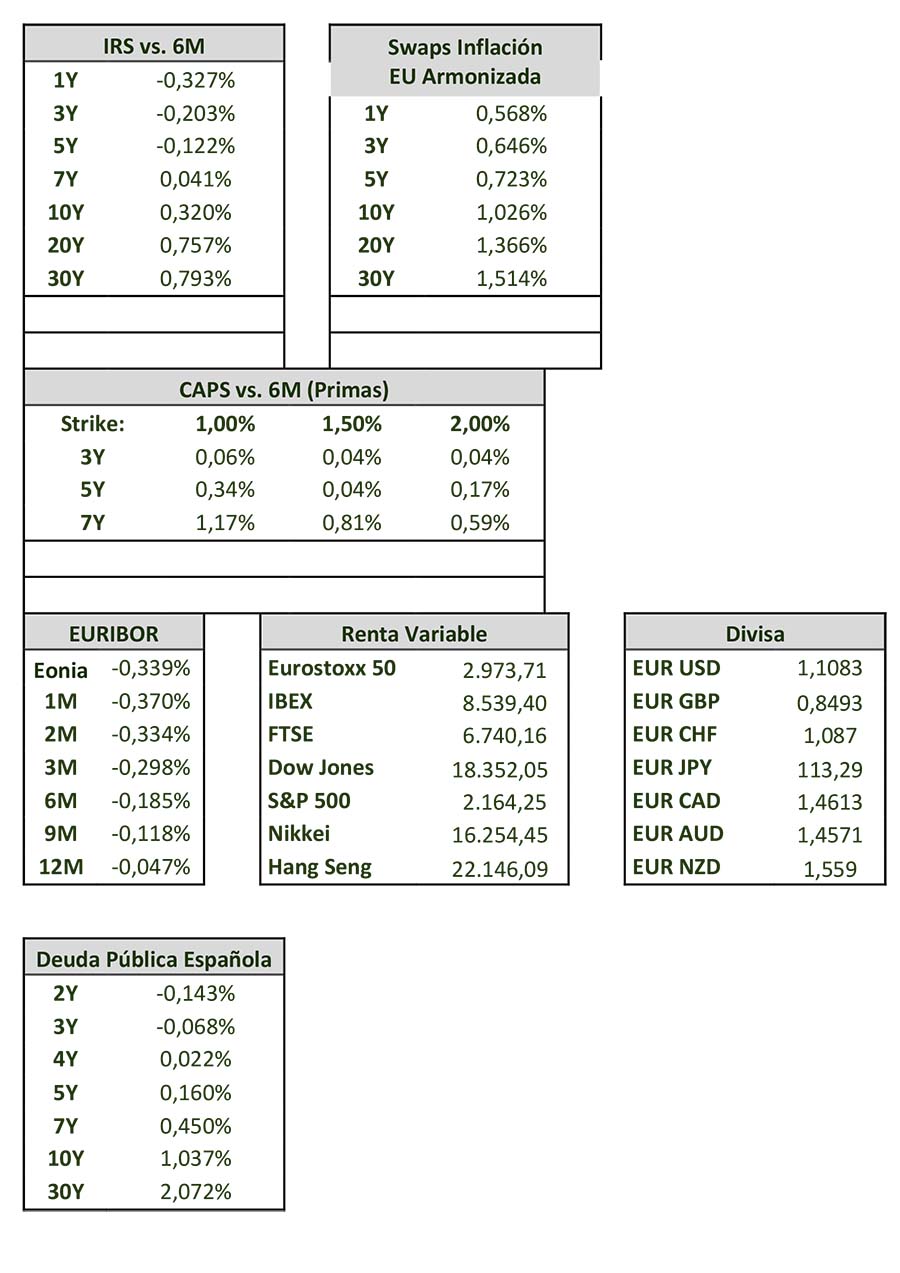

Primera semana del mes de agosto en la que conocimos, en cuanto a dato macroeconómico a destacar, que el PIB de EEUU creció menos de lo esperado en el segundo trimestre del año, un 1,2% trimestral anualizado (2,6% estimado), a la vez que se revisaba a la baja el crecimiento del trimestre anterior en tres décimas, hasta el 0,8%. A pesar de la debilidad económica que muestra el dato, el consumo privado creció un destacable 4,2%, muy superior al 1,6% del primer trimestre. Por el contrario, la inversión ha lastrado el crecimiento del trimestre, con una contracción tanto de la inversión residencial (-6,1% trimestral anualizada), como no residencial (-2,2%), reflejando la menor confianza empresarial existente. En España conocimos que el paro registrado cayó en 84.000 personas en julio, el mejor registro de este mes de los últimos diecinueve años. Todos los sectores presentaron descensos, aunque los servicios suponen un 61% de la caída total, con 51.000 desocupados menos. La afiliación a la Seguridad Social aumentó en julio en 84.721 afiliados, el mayor ascenso de un mes de julio desde el inicio de la crisis en 2007. También conocimos que la compraventa de vivienda en nuestro país mantiene el crecimiento de los últimos meses, con un aumento del 19,4% interanual en junio. La vivienda usada creció un 24,0% mientras que la nueva lo hizo de forma más moderada, un 2,0%. En cuanto a bancos centrales, esta semana el Banco de Inglaterra rebajó los tipos en 25 pb, hasta el mínimo histórico del 0,25%, el primer movimiento desde 2009. Además, anunció la compra de 60.000 millones de libras de bonos soberanos y 10.000 millones de bonos corporativos, así como un plan de préstamos a la banca de 100.000 millones para estimular el crédito. • Con estas medidas, el BoE pretende mitigar los efectos negativos del Brexit sobre la economía británica y anuncia que está dispuesto a ir más allá si fuese necesario, por lo que no se descarta una nueva rebaja de tipos este año. En el mercado de la renta variable, la semana fue de menos a más en Europa, pero con caídas en el sector financiero, en especial en la bolsa italiana. El martes, Unicredit y Monte dei Paschi llegaban a ser suspendidos temporalmente de cotización ante el duro castigo que estaban sufriendo sus acciones. .El Dax alemán cerró con un ascenso del 0,3%, el Euro Stoxx se anotó una caída del -0.6%, igual que el Ibex35,que cerró el viernes en los 8.539 puntos. Al otro lado del Atlántico, con el revulsivo del buen dato de su mercado laboral del viernes, sus principales plazas lograron cerrar la semana en positivo; Dow Jones y S&P500 con subida del 0.6% y 0.4% respectivamente. En cuanto a la deuda soberana, la rentabilidad del bono español ha continuado su tendencia a la baja, cayendo hasta el 1,0% y llegando incluso a situarse en algunos momentos por debajo de este nivel. No obstante, la caída a su vez de la rentabilidad del bono alemán mantiene la prima de riesgo ligeramente por encima de los 110 p.b. . El viernes el bund concluyó en el -0,069% frente al -0,119% de una semana antes. Por su parte, el bono británico a 10 años concluyó en 0,67%, ligeramente por encima de su mínimo histórico: 0,64%.En la recta final de la semana otro de los factores que ayudaron al repunte de las Bolsas fue el comportamiento del crudo. Aunque el viernes concluyó con una caída superior al 1%, en la semana se anota un 3%, hasta los 43,8 dólares por barril. Con este ascenso, el oro negro intenta dejar a un lado de la corrección. Eso sí, desde los máximos del año se deja un 16%.En el mercado de divisas, el recorte de tipos del BoE ha provocado una nueva depreciación de la libra, en torno a un 1% respecto a los niveles previos al anuncio. En concreto, su valor caía hasta 1,316 GBPUSD después de haber estado cotizando en niveles de 1,3. Con respecto al euro, la libra se cambiaba por 0.849 EURGBP.

Evolución de Mercado.-

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.