La semana tuvo como grandes protagonistas a China, Estados Unidos y al Reino Unido. En los dos primeros países se publicaron datos de relevancia. Londres se convertía en el centro de atención en el ámbito político, mientras que la inacción del BoE defraudaba las expectativas de los inversores. En cuanto a China, pese a que el PIB crecía más de lo previsto en el segundo trimestre del 2016 (6,7% a.) y se mantenía dentro del objetivo del gobierno chino, (6.5%-7%), preocupaba que el sector servicios se ralentizara hasta 7.50% en la primera mitad del año. Además, las cifras de balanza comercial de junio daban muestras de debilidad en términos acumulados del año. Por el contrario, conocíamos la aceleración de su producción industrial y las ventas minoristas en junio hasta 6.2% a. y 10,6% a., respectivamente. En EEUU, se sucedían las declaraciones de algunos miembros de la FED de talante “dovish” al enfatizar que la autoridad monetaria debe ser paciente y cautelosa a la hora de afrontar nuevas subidas de tipos. La publicación del Libro Beige señalaba que el crecimiento de las regiones estadounidenses continuó siendo modesto entre mediados de mayo y finales de junio. La política británica ofrecía una noticia positiva al anunciarse con rapidez que Theresa May relevaría a David Cameron como primer ministro, lo cual jugaría a favor de diluir los puntos de incertidumbre en cuanto a la agenda de negociaciones para la salida de Reino Unido de la UE. El Banco de Inglaterra cobraba protagonismo debido a su inacción a la espera de reunir más información respecto al escenario abierto. Con este escenario, los principales índices europeos cerraron la semana con fuertes subidas pese a la corrección generalizada de la sesión del viernes, jornada en la que las cotizaciones fueron del 0,01% que retrocedió el Dax al 0,22% que avanzó el Footsie. El Dax alemán se anotó una subida del 4,54%, el Cac francés avanzó un 4,34%; el Footsie británico, un 1,19%, el Euro Stoxx subió un 4,24% y el Mib italiano, un 4,25%. El Ibex35 lo hizo un 4,22%.

En la jornada del viernes la atención estuvo centrada en el atentado de Niza, (Francia) en el que 84 personas fueron asesinadas. Pese al impacto sobre el estado de ánimo de la sociedad europea, los inversores reaccionaron de forma fría a la información, a excepción de las hoteleras y las aerolíneas que sufrieron cierta corrección. En cualquier caso, el impacto sobre los mercados distó mucho del generado por otros ataques terroristas. Por su parte, en el mercado de la deuda, el interés del bono español a 10 años se elevó hasta el 1,227% desde el mínimo de 1,147 que marcó el viernes pasado. Sin embargo, los focos estuvieron esta semana puestos en el interés de la deuda alemana a una década. El Bund germano cerró la semana ofreciendo a sus compradores un interés de nuevo positivo, concretamente del 0,06%.

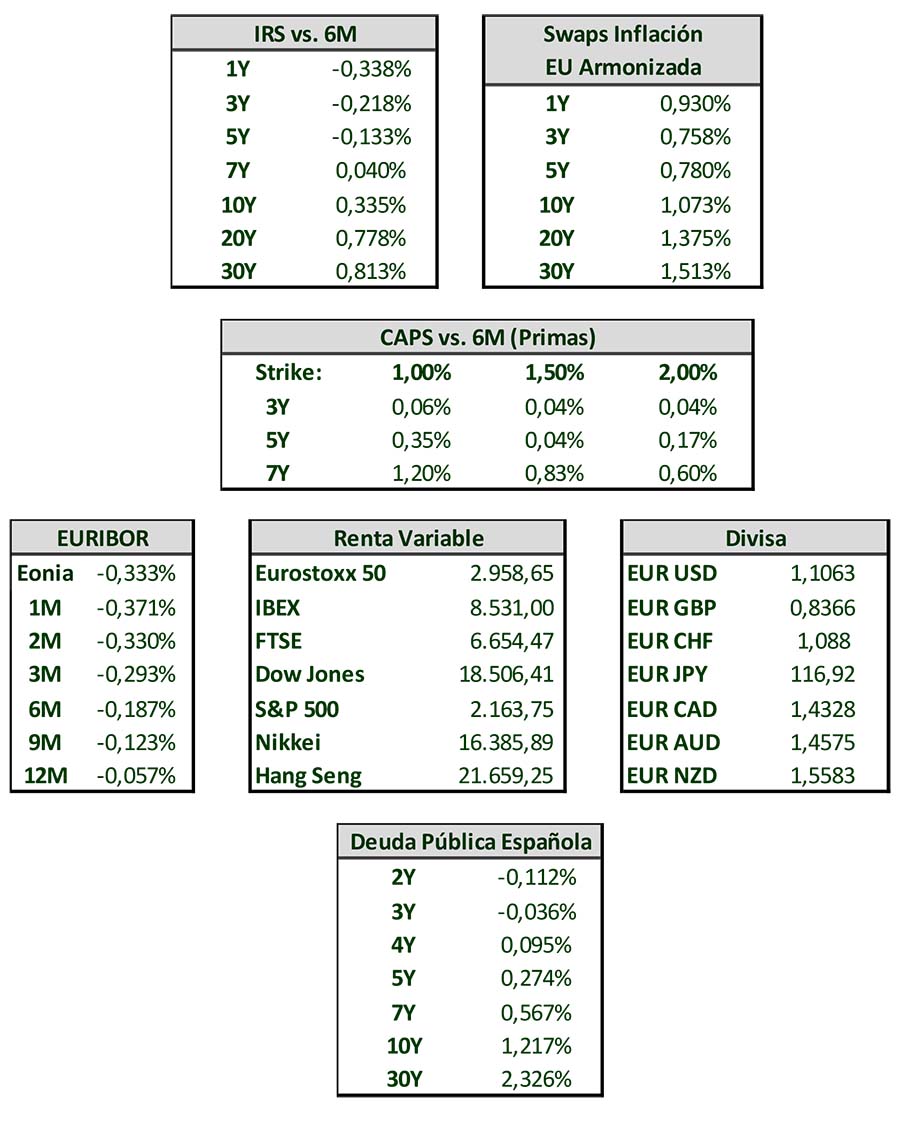

En el mercado de divisas, la moneda británica repuntó en esta semana hasta los 1,31 dólares, un 1,78% por encima del nivel fijado al cierre de la semana anterior. Pese a todo, la libra todavía pierde un 11,3% de su valor desde que se produjera el brexit. Por su parte, el euro se apreció un 0,13% frente al dólar en el acumulado de los últimos cinco días. Así, la moneda comunitaria se cambia ahora a 1,10 dólares, un soporte que no ha logrado perforar desde marzo. El precio del crudo registró ligeras variaciones con respecto a la semana pasada, con el barril de 48,13 $ el barril de Brent.

Evolución de Mercado.-

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.