El referéndum sobre la permanencia del Reino Unido ha centrado la atención de los inversores. También lo hizo la FED, que en esta semana celebraba su reunión de junio y anunciaba que mantenía el tipo de interés de referencia en el rango actual de 0,25%-0,50%, a la vez que rebajaba su previsión de crecimiento, (0,2 p.p. para 2016, hasta el 2%, 0,1 p.p. para 2017, hasta el 2%), mientras que las proyecciones de precios las revisaba ligeramente al alza en 0,1 p.p., tanto para 2016 (hasta el 1,7%), como para 2017 (1,9%). Esta semana también hubo reunión del Banco de Japón (BoJ), que se saldó sin cambios en su política monetaria. En Europa destacamos la evolución positiva que está habiendo en el empleo, con un crecimiento del 0,3% en el primer trimestre del año, misma variación que en los dos trimestre anteriores y creciendo un 1,4% respecto al mismo periodo del año anterior. Malta y España están mostrando los mayores crecimientos interanuales del empleo, del 3,7% y del 3,2%, respectivamente, mientras que Francia presenta uno de los aumentos más moderados, del 0,7%.

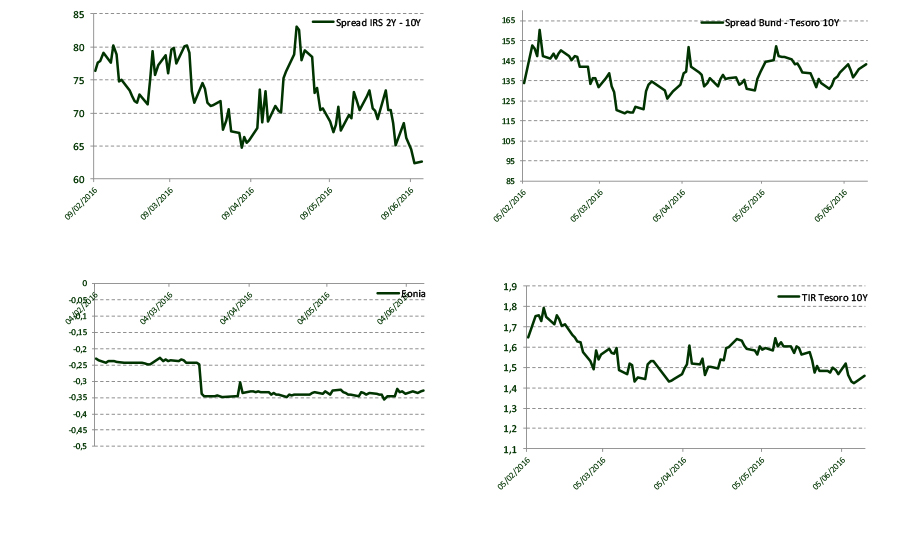

En España, conocimos que la tasa de morosidad del total de entidades de crédito de abril se ha mantenido por debajo del 10%, tras romper este nivel en marzo, en el 9,91%. La disminución del saldo dudoso, del 21,0% interanual, favorece esta tendencia a la baja a pesar de la caída del total del crédito (-4,7%). Como comentamos anteriormente, el Brexit ha seguido presionando a los mercados a una semana de la celebración del referéndum. La volatilidad en los mercados se ha disparado con las encuestas a favor del Brexit y los activos refugio han copado buena parte de las inversiones. El Banco de Inglaterra, en un comunicado oficial, citaba los efectos negativos sobre la libra esterlina, y los activos globales en general, que derivarían de la salida de Gran Bretaña de la UE. La campaña, a favor o en contra del Brexit, fue suspendida en el día de ayer tras el terrible asesinato a una diputada del partido laborista que estaba a favor de la permanencia en la UE. En este contexto, las bolsas registran retrocesos semanales, en torno al 1,5% de media en los índices europeos. En cuanto a la deuda pública, las primas de riesgo de algunos bonos europeos han aumentado de forma significativa. El diferencial español ha llegado a situarse en 160 p.b., 20 puntos más que a cierre de la semana anterior, aunque en el día de hoy se ha relajado hasta los 155 p.b. El bono alemán a 10 años cotizando en niveles de rentabilidad del 0% o en negativo. En el mercado de divisas, la libra, tras una semana de fuertes depreciaciones, recupera parte del terreno perdido en las últimas sesiones y avanza en el día de hoy un 0,27% frente al dólar (hasta 1,42 dólares) y suma un 0,09% frente al euro, tras subir ayer otro 0,29%, (a 1,266 euros). El barril de Brent sube hoy un 1,2% hasta 47,75 dólares, después de caer en las últimas seis jornadas. En este tiempo, su precio ha caído de 52,51 dólares a 47,19.

Evolución de Mercado.-

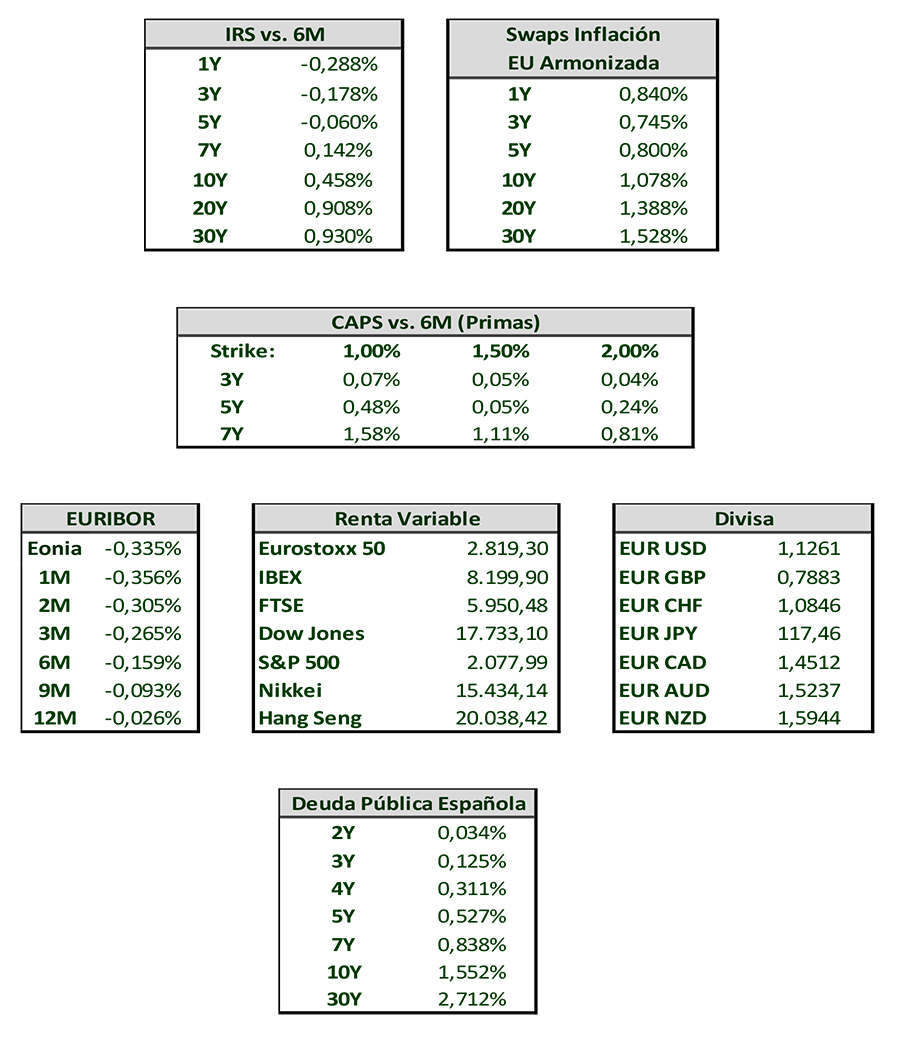

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.