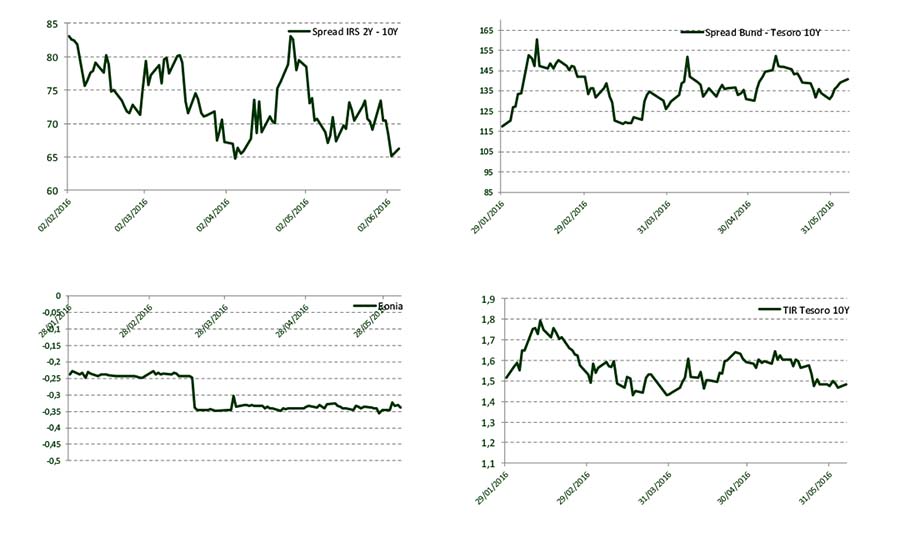

Semana con abundantes datos macroeconómicos y de reunión del Banco Central Europeo. El IPC de la UEM moderaba su caída en mayo (-0.1% anual), sorprendiendo negativamente la lenta recuperación de los precios de los servicios(1,0% anual), a pesar de que, según las confianzas de la C.E., los empresarios del sector terciario esperan avances de cierta relevancia. Las ventas minoristas en Alemania decepcionaron al caer por segundo mes consecutivo contrastando con el buen tono de la renta disponible de los hogares germanos. En Francia buen dato de la segunda estimación de su PIB, que reflejaba que su economía se habría expandido un 0.6% trim. en el primer trimestre del año gracias al empuje de la inversión empresarial. En Italia, también buen comportamiento de su PIB, que confirmaba un crecimiento moderado de su economía. En España, se mantiene la buena evolución del mercado laboral. La estacionalidad positiva del mes de mayo permite una reducción del paro registrado de 119.800 personas, la mayor caída de un mes de mayo de la serie histórica. Esta disminución ha estado liderada por el sector servicios, aunque el resto de sectores también presenta caídas. La afiliación a la Seguridad Social aumentó en 198.000 personas, ligeramente por debajo de los registros de mayo de 2014 y 2015 aunque por encima de la media histórica para este mes. En Estados Unidos, malos datos de creación de empleo en el mes de mayo (38.000 frente a los 134.000 esperados), a lo que se une una caída, por segundo mes consecutivo, de la población activa (- 458.000). También el ISM Servicios mostraba retrocesos en las componentes clave como empleo o nuevos pedidos. Y en Brasil, la crisis económica y política ha vuelto a pasar factura al PIB del país, que en el primer trimestre del año se contrae un 5,2% (-5,9% en el trimestre anterior) y arrastra ya una recesión que dura desde mediados de 2014. A nivel institucional, la reunión del BCE celebrada esta semana no aportaba novedades en cuanto a política monetaria, aunque sí anunciaron que el próximo 8 de junio iniciarán el programa de compra de deuda corporativa que se mantendrá hasta marzo de 2017. Por otro lado, se han revisado las proyecciones de crecimiento e inflación. Para 2016 se incrementa en dos décimas el PIB estimado, hasta el 1,6% anual, y se mantiene el 1,7% para 2017. En cuanto a la inflación, se revisa ligeramente al alza para 2016, hasta el 0,2%, desde el 0,1% de la estimación de marzo, y se deja sin cambios en 2017, en el 1,3%. En Europa, el comienzo del mes distó mucho de ser positivo para los mercados de renta vaiable, aunque las caídas registradas fueron menores respecto a la Bolsa española. Así, el Dax alemán cosechó una caída del 1,78%, el Cac francés retrocedió un 2,06%, el Euro Stoxx corrigió un 2,63% y el Footsie británico, un 0,89%. Fue el Mib, en el que también destaca en términos de peso el sector bancario, el gran parqué europeo que más asemejó su comportamiento al del Ibex, anotándose una caída del 3,80%.. Al cierre, el selectivo español cayó hasta los 8.801,6 puntos, y las pérdidas semanales ascendieron al 3,35%.Al otro lado del Atlántico, Wall Street también se apuntó a las caídas. Pese a que el mal dato de empleo implica, con una alta probabilidad, que la subida de tipos de interés se pospondrá, también evidencia que la economía estadounidense no termina de funcionar, algo que generó en los inversores un claro sentimiento bajista. El viernes, al cierre de los mercados europeos, el Dow Jones caía un 0,27%, el S&P 500 retrocedía un 0,45% y el Nasdaq hacía otro tanto con una corrección del 0,71%. En el mercado de la deuda, el bono alemán se convirtió, una vez más, en activo refugio para los inversores en tiempos revueltos. El interés de la deuda germana con vencimiento a 10 años cerró la sesión por debajo del 0,100%, concretamente en el 0,068%, para alcanzar la zona de mínimos de hace más de un año. De esta forma, aunque el interés del bono español al mismo vencimiento retrocedió hasta el 1,469%, desde el 1,483 en el que comenzó la semana, la prima de riesgo se elevó en casi seis puntos básicos para tocar los 139, aunque aún se mantiene lejos de la zona de máximos anuales situada en los 150 puntos básicos. La reunión de la OPEP de esta semana acabó sin poder lograr un acuerdo sobre la producción, aunque apenas ha afectado al precio del petróleo, que se ha mantenido estable en torno a los 50 dólares por barril. Cada país de la OPED seguirá produciendo a los ritmos actuales y Arabia Saudí continuará luchando por mantener su cuota. El mal dato de las nóminas en Estados Unidos hizo que el euro sufriera una fortísima apreciación, la mayor subida desde el pasado 10 de marzo. El euro se cambiaba a niveles de 1,1326 dólares. La libra se depreciaba tras las últimas encuestas sobre el Brexit, que muestran una recuperación de los votos a favor de salir de la UE.

Evolución de Mercado.-

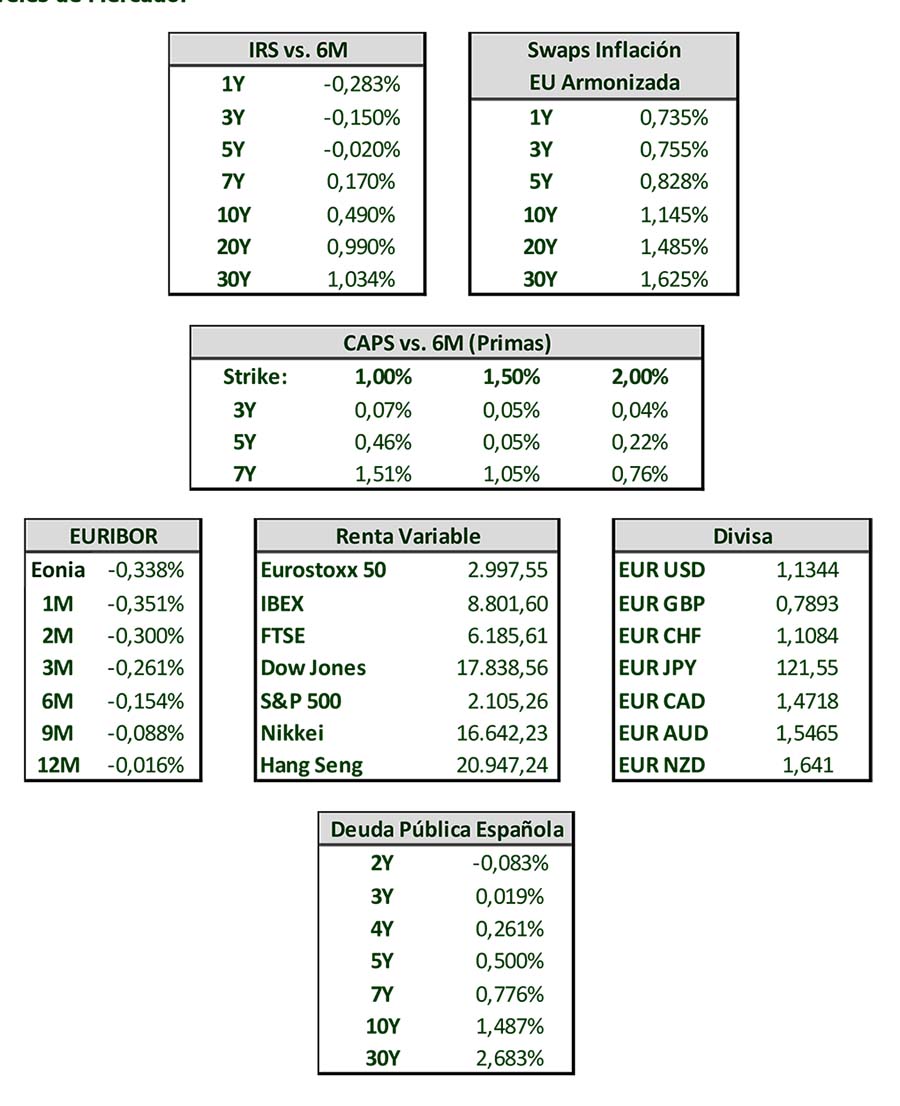

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.