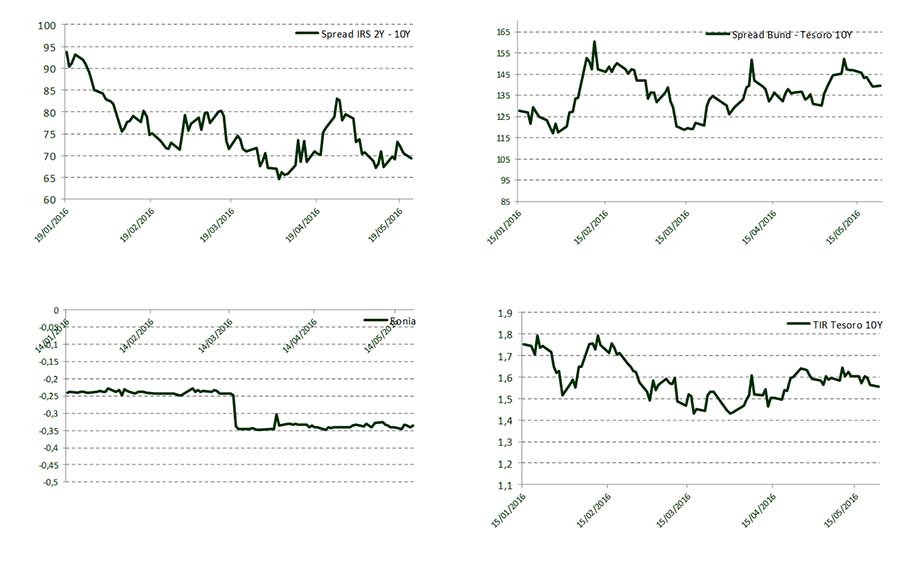

Semana marcada por la publicación de las actas de la FED y del BCE. Las actas de la última reunión de la Reserva Federal de EEUU confirmaban la predisposición de algunos de sus miembros a incrementar los tipos de interés de nuevo en junio-julio, siempre que las condiciones económicas sean favorables. Las probabilidades de una subida en junio han aumentado hasta el 32% (desde el 18%) y hasta el 50% en julio. Mientras, las actas del Banco Central Europeo reflejaban la voluntad de la entidad para hacer frente a las críticas procedentes desde Alemania, abogando por la defensa de la independencia del organismo en la toma de decisiones. En cuanto a datos macroeconómicos, destacamos el buen comportamiento de los estadounidenses, que irían a favor de una subida de tipos en EEUU. Así, el IPC aumentaba hasta el 1.1% a. en abril gracias al impulso de la energía (+3,4% a.) y servicios (+2.9% a.). La producción industrial también aumentaba en abril, por primera vez en tres meses (+0.7% a.) y el uso de la capacidad instalada de la industria repuntaba desde 74,9% hasta 75,4% . Por el contrario, en la zona euro los precios se estancaron en el mes de abril respecto al mes anterior. En Europa el repunte del precio del crudo no estaría trasladándose como cabría esperar al conjunto de los precios. La tasa interanual se situó en el -0,2%, desde el estancamiento registrado en marzo. En España, Las entradas de pedidos en la industria cayeron con intensidad entre los meses de marzo y febrero, un 2,3%, eliminando los efectos estacionales y de calendario, acumulando así tres meses de retrocesos. En tasa interanual, los pedidos se desaceleran hasta el -2,5%, después de catorce meses de crecimiento consecutivo. Destaca la notable caída de los bienes de equipo, del 12,1%. Buen dato para el sector financiero español, la tasa de morosidad del sector financiero se situó en marzo en el 9,97%, desde el 10,10% del mes anterior, el nivel más bajo desde junio de 2012. La caída más intensa de los créditos dudosos, que en tasa interanual se contraen a un ritmo del 22%, compensa el efecto negativo sobre la tasa de la caída del crédito (-5,7%). La Comisión Europea acordaba dar un año a España para que sitúe su déficit público por debajo del 3% del PIB. A cambio, demandaba ajustes estructurales de las cuentas públicas por valor del 0.25% del PIB en 2016, y del 0.5% en 2017. Por otro lado, acordaba posponer hasta julio la decisión sobre la posible sanción a España, la cual podría suponer una multa del 0.2% del PIB (2.000 mill.€). Semana de idas y venidas para las Bolsas de todo el mundo. Los principales índices europeos cerraron sin grandes variaciones; por ejemplo, el EuroStoxx50 ganaba un 0,2% sem. El Ibex 35 mantuvo su movimiento lateral entre los 8.600 y los 8.800 puntos en los que se ha visto envuelto desde el pasado 3 de marzo. Cerró el viernes con una subida semanal del 0,6%, en los 8.771 puntos. Los mensajes procedentes de EEUU calaban en el mercado de deuda pública y los inversores se decantaban por las ventas de treasuries, lo que ocasionaba un repunte de la rentabilidad del T-Note a 10 años de 16 p.b. (1.86%). En Europa también se producían ventas, el rendimiento de los bonos alemanes a diez años repuntaron en +5.5 p.b. (0.18%). La rentabilidad de su homólogo español en niveles del 1.56% El euro se cambia, al cierre de la semana, a 1,12 dólares, es decir, un 2,8% menos que el pasado 5 de mayo, en el que la moneda única llegó a cambiarse a 1,15 dólares, una cifra desconocida desde agosto de 2015. Esta depreciación de la divisa comunitaria supone un estímulo adicional para las empresas exportadoras europeas que, de forma automática, ganan competitividad. El petróleo también se comportó de forma errática en la semana. El fuerte impulso que le concedió el informe de Goldman Sachs, que llevó al oro negro a máximos anuales al anunciar que por primera vez en dos años, la demanda era superior a la oferta, quedó en nada debido a la apreciación del dólar derivada de las mencionadas actas de la Fed. Al cierre de los mercados europeos, el Brent, referencia en Europa, se mantenía prácticamente plano en los 48,91 dólares por barril.

Evolución de Mercado.-

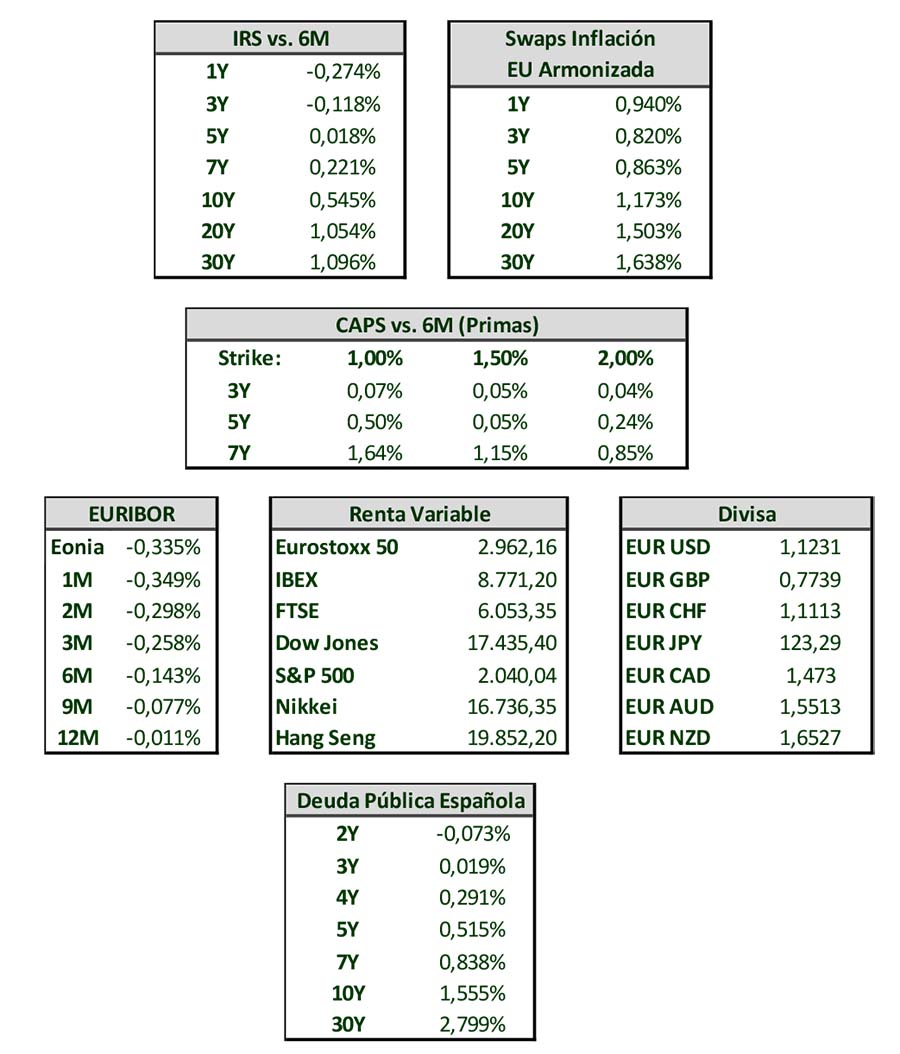

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.