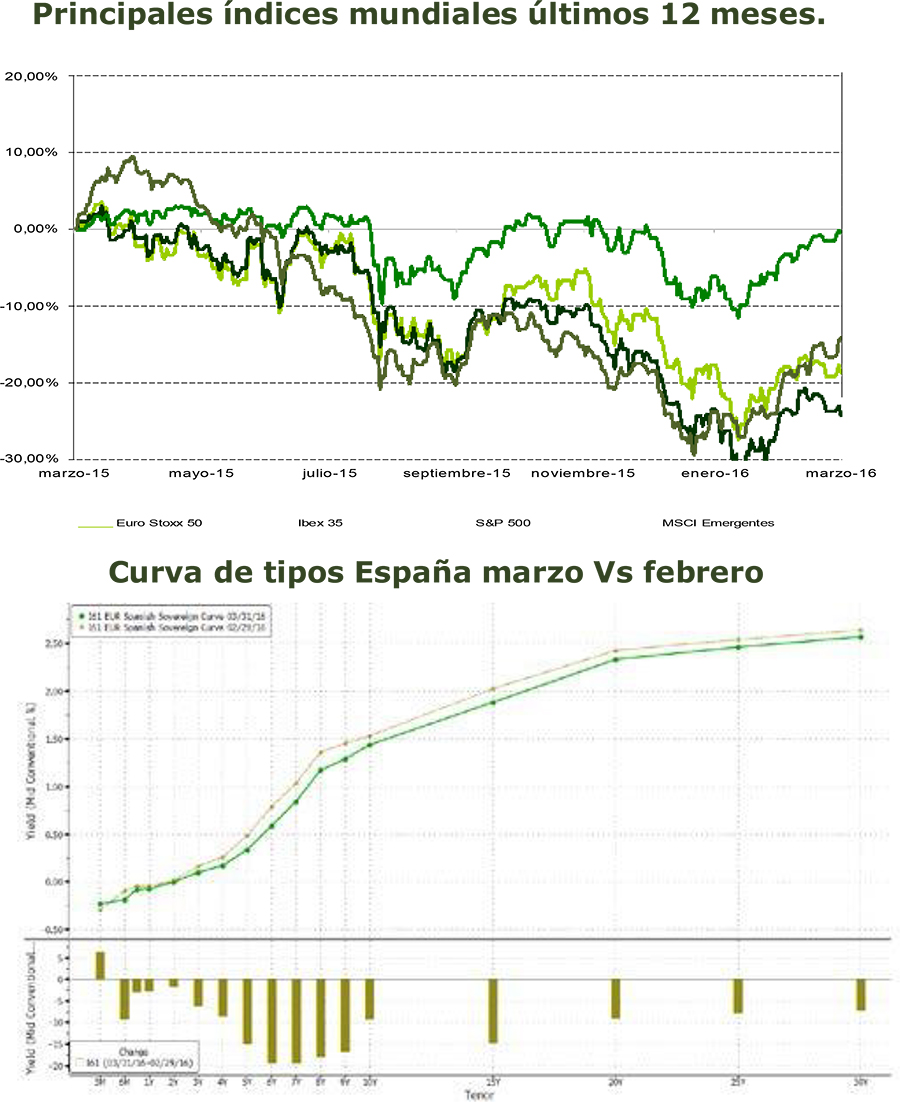

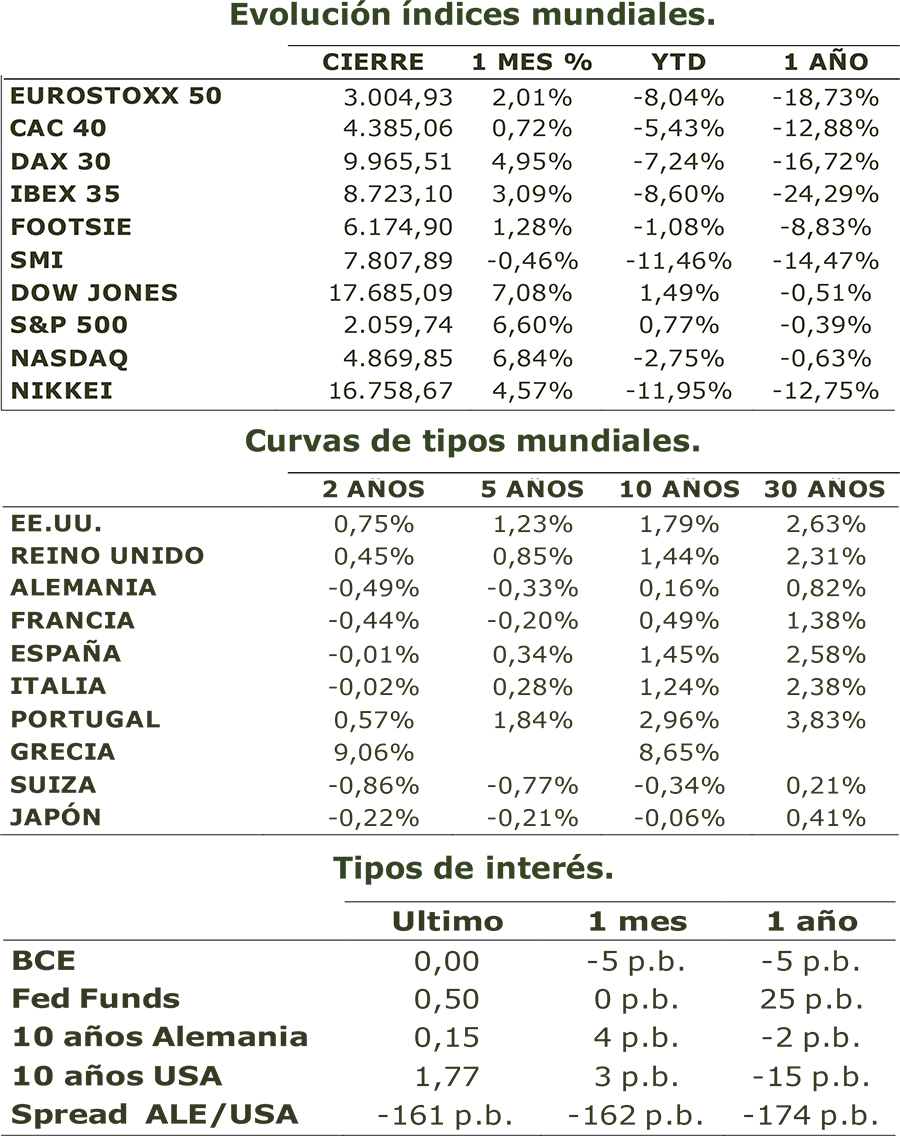

EVOLUCION MERCADOS: Los mercados continuaron con la recuperación iniciada a mediados de febrero, favorecidos por la recuperación del crudo (+40% desde mínimos de enero), la mejora de los datos macro en EE.UU. y las medidas del BCE. Los principales índices mundiales acabaron en positivo, siendo el mercado suizo la excepción. No obstante, el IBEX35, con una rentabilidad de 3,09% en el mes, cerró el peor trimestre desde 2010 con un -8.6% YTD, mientras que en el Eurostoxx 50 se situó en el 2,01% y – 8,04 respectivamente. Destacar el excelente comportamiento del mercado norteamericano, con rentabilidades por encima del 5% en el mes y positivos en el año excepto el Nasdaq. Respecto a la Renta Fija, en la Eurozona las yields, tanto de soberanos como corporativos, fueron presionadas a la baja debido a los estímulos notificados por el BCE.

RESULTADOS EMPRESAS EUROPA: Con los resultados publicados por el 85% de las empresas del STOXX Europe 600 (a 16/03/16), el BPA del conjunto de las compañías europeas se estima se redujo en un 5,9% interanual en el cuarto trimestre de 2015, cifra distorsionada por el sector energético, sin el cual tendría un crecimiento BPA de 1,2%. Respecto a la eurozona, el BPA ,excluido el sector energético, experimentó un crecimiento interanual del 11%. Uno de los sectores que más ha lastrado la cifra general es el financiero, el cual representa el 25% del STOXX Europe 600, que en el cuarto trimestre sufrió una caída interanual del BPA del 9%. Los sectores más cíclicos, como industriales, tecnología y consumo discrecional, vivieron un cuarto trimestre relativamente sólido.

ATENTADOS EN BRUSELAS: El 22/03/16, Bruselas sufrió un atentado terrorista reconocido por el Estado Islámico, atacando el aeropuerto y la red de metro. Este hecho, junto con la crisis de refugiados, el Brexit y Corea del Norte, no hace sino aumentar la incertidumbre geopolítica a nivel global.

TEMA DESTACADO: REUNIÓN BCE

La reunión del BCE centró la atención de los inversores en el mes. Inicialmente sobrepasó las expectativas de los inversores, anunciando una serie de medidas para respaldar la economía de la eurozona y estimular la inflación, al mismo tiempo que rebajó las estimaciones para 2016 de crecimiento del 1,7% al 1,4%, e inflación hasta el 0,1% frente al 1,0% previsto en diciembre.

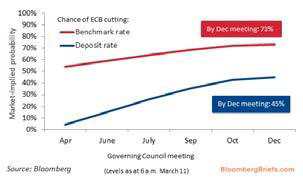

Entre las medidas encontramos la reducción del tipo oficial al 0% desde el 0,05%, recorte del tipo de depósito hasta el -0,4% desde el -0,3%, y la rebaja del tipo aplicable a la facilidad marginal de crédito hasta 0,25% desde 0,3%. Adicionalmente, aumentaba el tamaño del programa de compra de activos en €20 mil millones al mes, incluyendo la deuda corporativa IG de empresas no financieras, al tiempo que anunciaba una nueva ronda de operaciones de liquidez TLTROs (TLTRO 2), realizando cuatro de forma trimestral desde junio de 2016, con vencimiento de cuatro años y coste de financiación entre 0% y -0,4%. Estas medidas responden a los esfuerzos del BCE por reactivar el crédito, básicamente permitiendo que los bancos de la eurozona puedan financiarse al 0% o incluso a tipos negativos si demuestran que han incrementado su volumen de préstamos no residenciales al sector privado. Este anuncio inicialmente provocó subidas en todas las plazas de la Eurozona (financieros avanzaron inicialmente un 3,5%). Sin embargo, el hecho que Mario Draghi admitiese que no espera rebajar aún más los tipos de interés provocó la corrección de la subida inicial. No obstante, el mercado no descarta nuevas rebajas en tipos, 73% de probabilidad para el tipo oficial a finales de año, tal y como muestra el gráfico adjunto.

PROBABILIDAD SUBIDA TIPOS BCE 2016

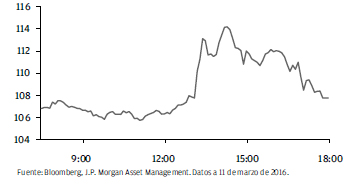

MOVIMIENTO INTRADÍA – VALORES FINANCIEROS EUROZONA

EVOLUCION DE LOS MERCADOS

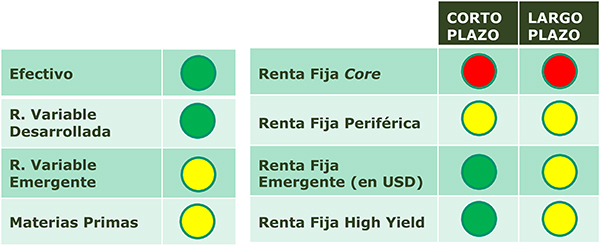

POSICIONAMIENTO.