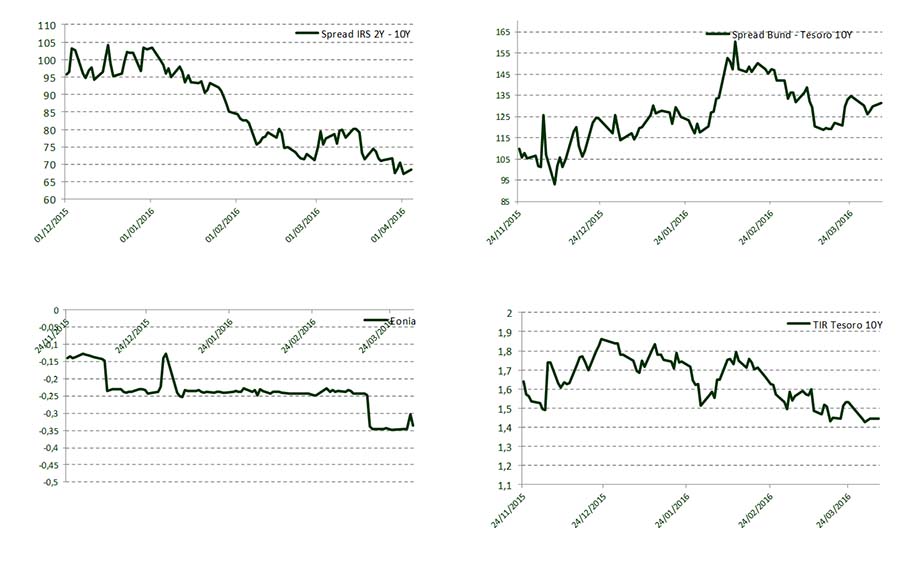

Semana en la que la atención estuvo centrada en las comparecencias de los miembros de la FED, en especial la de Janet Yellen, presidenta de la Reserva Federal. Y es que con un tono de prudencia, afirmaba que la inestabilidad financiera global, la debilidad del crecimiento internacional y la incertidumbre en cuanto a la inflación futura harán que las subidas de tipos de interés se produzcan con cautela. Otros miembros de la autoridad monetaria estadounidense sin embargo sugerían una subida de tipos más acelerada. A nivel de datos macro destacamos como el índice PMI de China reflejaba una mejora de las condiciones respecto al dato del mes anterior (49,7 vs 48,0), gracias a los estímulos que está implementando el gobierno del país. Sin embargo, el índice sigue en zona de contracción (<50), reflejo de la incertidumbre existente todavía. El avance del IPC del área en la zona euro de marzo mostraba una caída interanual del 0,1%, frente a la contracción del 0,2% de febrero. Todos los componentes registran aumentos en los precios, a excepción de la energía, que arrastra al índice general con una caída del 8,7% interanual. Así, la tasa subyacente, sin energía, alimentos, alcohol y tabaco, se situaría en el 1,0%, desde el 0,8% anterior. En nuestro país conocimos que el déficit público se habría situado en 2015 en el 5,16% del PIB, por debajo del 5,8% registrado en 2014, aunque por encima del objetivo pactado del 4,2%. Las Comunidades Autónomas habrían sido las más incumplidoras, con un déficit del 1,66%, mientras que la administración central habría mejorado el objetivo, al situar su déficit en el 2,7% (2,9% pactado). En los mercados bursátiles, semana de pérdidas, ninguno de los principales índices en el continente ha podido salvar la semana. El Footsie británico se dejaba un 1,5%, el Dax alemán cedía un 2,3%, el Cac francés retrocedía un 2,3% también. En el mercado español, la semana tampoco fue mucho mejor para el Ibex. El selectivo, que retomaba su actividad tras el Lunes de Pascua con leves ganancias, ha acabado sumido en las pérdidas y siendo uno de los principales índices europeos en registrar la mayor caída semanal, al dejarse un 3,6%. El mercado de deuda europeo se ha comportado de forma más favorable, ante la inminente puesta en marcha, ya este mes, de las compras adicionales de bonos por parte del BCE (unos 20.000 millones de euros). Así, la rentabilidad del bono español ha continuado bajando y se sitúa ya en el 1,44% (1,52% semana anterior), aunque la prima se mantiene cerca de los 130 p.b. En el mercado de divisas, el euro ha continuado ganando posiciones frente al dólar, se sitúa en los 1,13 dólares y en cuanto al precio del crudo, esta semana sufrió recortes destacando una caída en la cotización del barril de Brent en un -4,10% , 38,7 dólares/barril, debido a los problemas en la OPED para llegar a un acuerdo para limitar la producción. Arabia Saudí anunciaba que sólo recortará su producción si Irán y otros países productores se unen al pacto.

Evolución de Mercado.

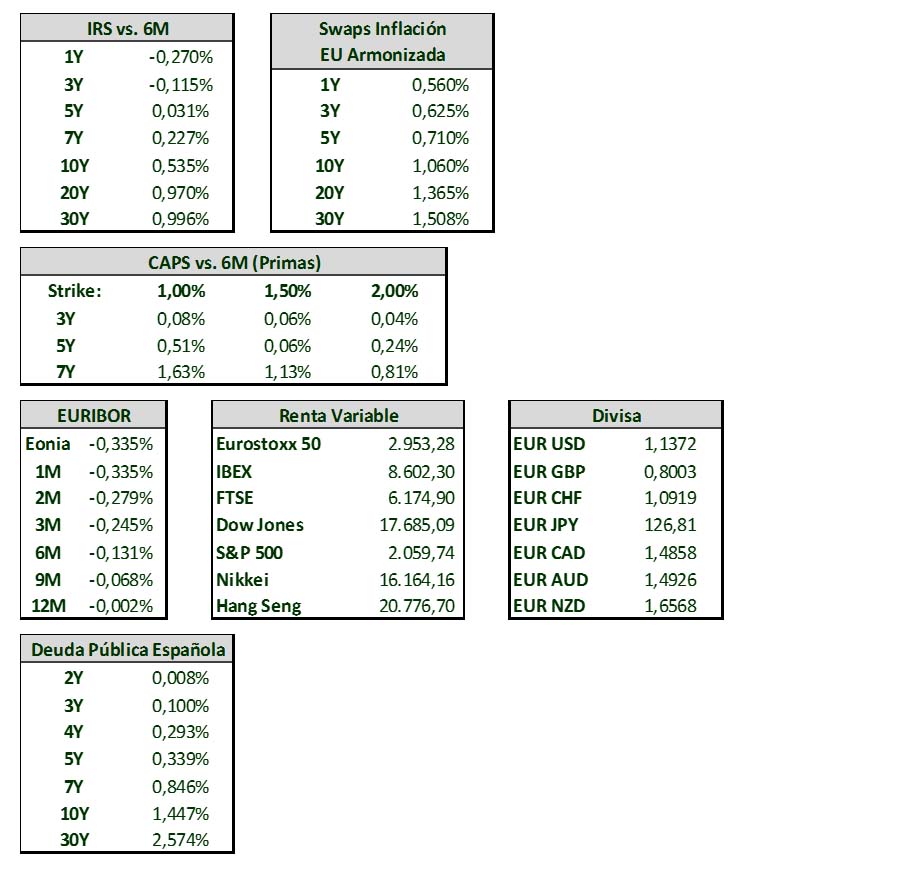

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.