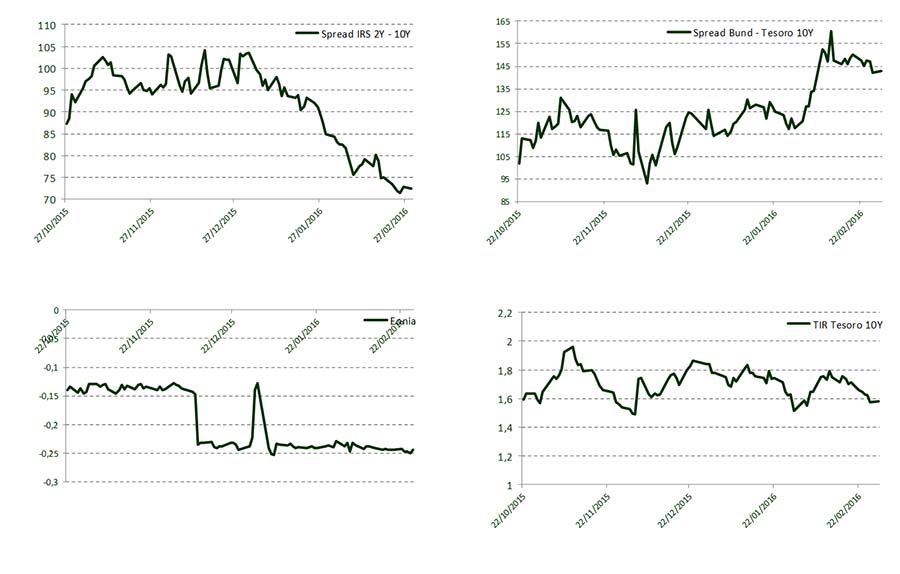

Semana con significativas referencias macroeconómicas. En Europa, en concreto en Alemania, los empresarios alemanes, en la encuesta IFO de confianza de febrero, mostraron una cierta preocupación respecto a la evolución de la economía en los próximos meses. El índice cayó a mínimos de 2012 en su componente de expectativas. En España, se reafirmaba que es la demanda nacional la que está tirando de la economía. El PIB creció un 0,8% trimestral en el cuarto trimestre de 2015 y un 3,5% respecto al mismo trimestre del año anterior, impulsada por el buen comportamiento de la demanda interna, que aportó 4,1 p.p. al crecimiento del PIB, mientras que la demanda exterior tuvo una contribución negativa de 0,6 p.p. El avance del IPC de febrero mostró una contracción interanual de los precios del 0,8%, frente a la caída del 0,3% de enero. Este descenso se explicaba por la caída de los precios de los carburantes y de los alimentos y bebidas no alcohólicas. Y en cuanto a las referencias macro estadounidenses, destacamos la segunda revisión del PIB, que lo hizo al alza con un repunte del 1%, frente a la estimación de crecimiento inicial del 0,7%. Una semana más el mercado de renta variable volvió a moverse al son que marcaba el petróleo. Así, el Ibex 35 cerró su segunda semana consecutiva de subidas, la segunda vez que pasa en 2016, después de acumular un ascenso del 1,9% durante las últimas cinco sesiones y de revalorizarse un 1,6 el viernes, hasta los 8.349 enteros. El Ftse 100 londinense cerró con avance semanal del 2,4%, hasta 6.096 puntos, el Dax Xetra alemán repuntó un 1,3%, hasta 9.513 puntos, el Cac 40 francés subió un 2,2%, hasta 4.315 puntos, y el Ftse MIB italiano se anotó un 3,4%, hasta 17.484 puntos. Al otro lado del Atlántico, el DJI subió un 1,5%, hasta 16.640 puntos, el S&P 500 avanzaba un 1.6%, hasta 1.948 puntos. Los mercados de deuda continuaron reflejando un mayor flujo de inversión, que se ha llevado la rentabilidad del bono alemán a 10 años por debajo del 0,15% (0,20% a cierre de la semana anterior) y la del español hasta el 1,58% (1,70%). En cuanto al mercado de divisas, la libra se depreció intensamente ante un posible Brexit. El anuncio de la fecha para el referéndum sobre la permanencia de Reino Unido en la UE (para el 23 de junio de este año), han llevado a la libra a depreciarse frente al resto de divisas, pero en especial frente al dólar y frente al euro, en mínimos de los últimos catorce meses (con un cruce de 0,79 libras por euro). El dólar se fortalecía frente al euro y se cambiaba a 1,09. En el mercado de petróleo el Brent, de referencia en Europa, subió hasta los 36 dólares el barril, tras una semana de gran volatilidad. Venezuela podría reunirse con otros países exportadores de petróleo para tratar de tomar medidas conjuntas que permitan una recuperación del precio del petróleo.

Evolución de Mercado.-

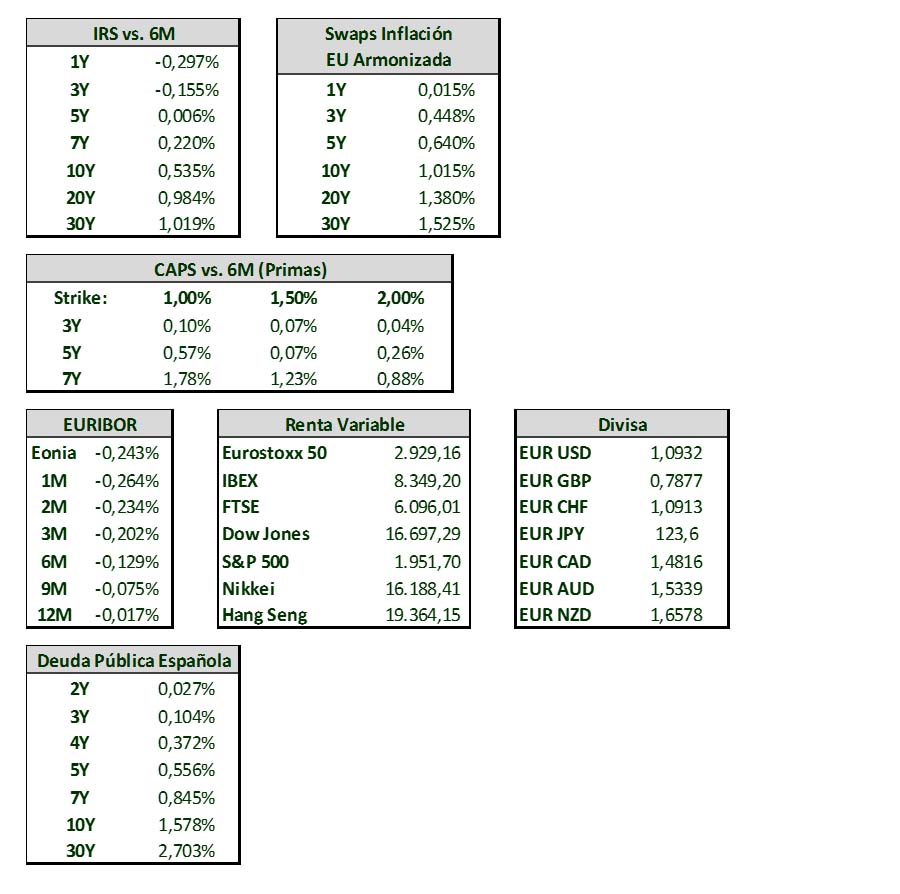

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.