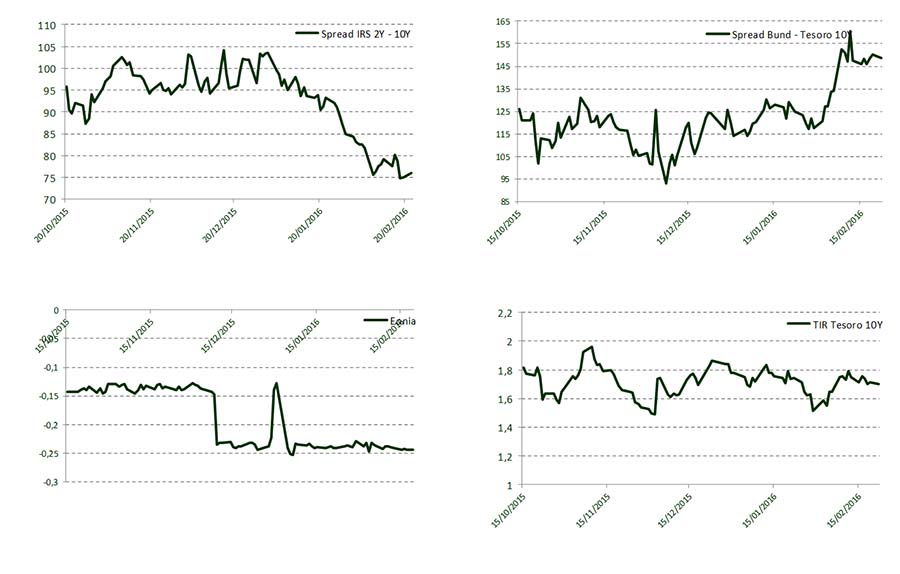

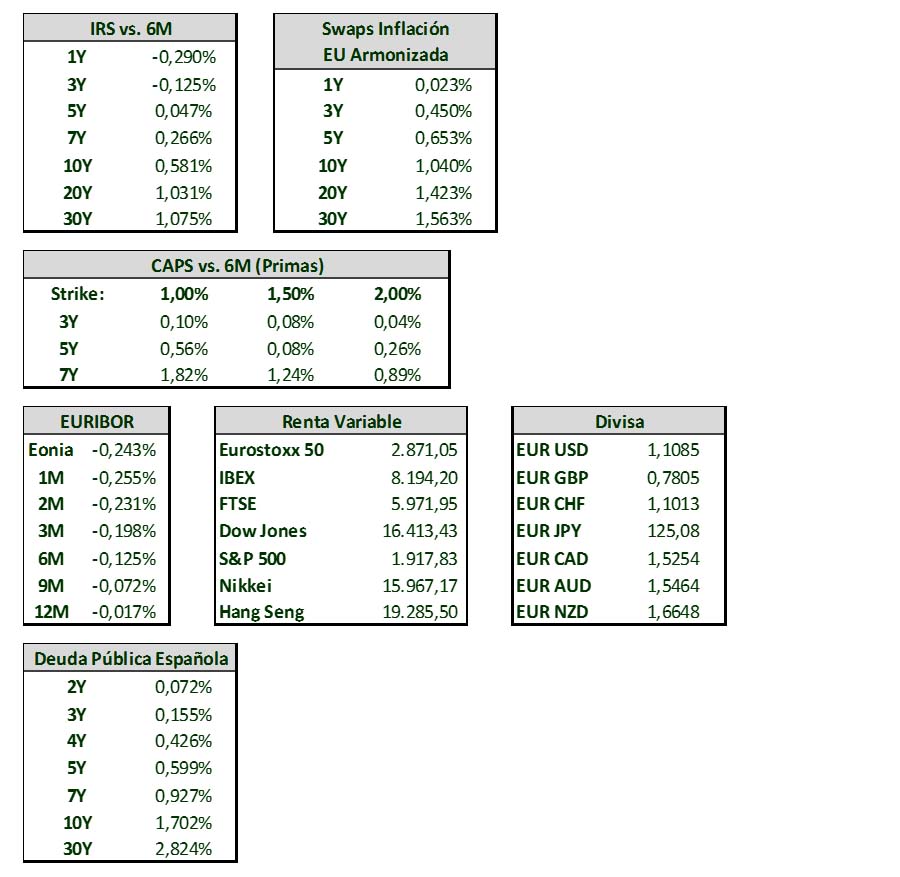

Semana en la que la conocíamos las segundas estimaciones de los PIB en ambos lados del Atlántico y que confirmaban un escenario de crecimiento moderado en las economías avanzadas en el último trimestre del 2015. La OCDE revisaba a la baja sus proyecciones de crecimiento globales, hasta el 3,0% anual para este año (3,3% estimado anteriormente) y hasta el 3,3% para 2017 (3,6%). Durante esta semana los principales índices bursátiles han recuperado algo de terreno, tras varias semanas de importantes contracciones. Aun así, las incertidumbres seguían presentes y la volatilidad en los mercados continuaba siendo alta. El selectivo español subió un 3,45% en su primera semana de ganancias de febrero. Resto de las principales plazas europeas cerraron con un balance semanal también en positivo. Eurostoxx50 en los 2.871 puntos (+3.5%) Dax en 9.388 puntos (+4,7%), CAC40 en los 4.223 puntos (+4.7%). Al otro lado del Atlántico, Wall Street acabó también la semana en positivo. El DJI subió un 2,6% sem. , hasta 16.392 puntos, el S&P 500 cerró en los 1.918 puntos, y se anotó en la semana un 2,8%, y el Nasdaq Composite en los 4.504 puntos y aumentó su ganancia hasta el 3,8%.En cuanto a la deuda soberana, la rentabilidad del bono español se relajó unos cinco puntos básicos, hasta el 1,68%, aunque la prima de riesgo se mantuvo estable en torno a los 150 p.b. debido a la caída de rentabilidad del Bund. Por su parte, en los treasures, las ventas acabaron predominando, lo que hacía que la rentabilidad del T-Note a 10 años se situase en 1,76% (+1,2 p.b.) . Moody’s ha mantenido en Baa2 la nota de la deuda soberana española, pero ha rebajado su perspectiva de positiva a estable, dado que «sea cual sea la composición» del próximo Gobierno, la agencia de calificación crediticia ve improbable que se adopten nuevas reformas estructurales en los próximos tres o cuatro años. Y S&P revisaba a la baja su rating sobre Brasil, hasta BB desde BB+, con perspectiva negativa, al considerar que las condiciones han empeorado desde la última rebaja en septiembre de 2015. A su vez, la agencia de calificación rebajaba también dos escalones el rating de Arabia Saudí, hasta A- con perspectiva estable, por la caída del precio del petróleo. Con respecto al precio del petróleo, conocimos que Rusia y Arabia Saudí habían llegado a un acuerdo para congelar la producción de crudo e intentar así estabilizar los precios. El acuerdo contaba con el apoyo de otros productores como Venezuela y Qatar. De esta forma, el precio del barril de Brent aumenta un 11% en la semana, hasta los 33,9 dólares por barril. Después de conocerse las actas de las últimas reuniones tanto de la Fed como del BCE y tras el mensaje de Mario Draghi en el que se refería a su intención de dar más apoyo a los estímulos, el euro se depreció ligeramente frente al dólar durante la semana pasada, hasta situarse en niveles de 1,109 EURUSD. El Yen volvió a actuar como divisa refugio al apreciarse frente al euro y dólar.

Evolución de Mercado.-

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.