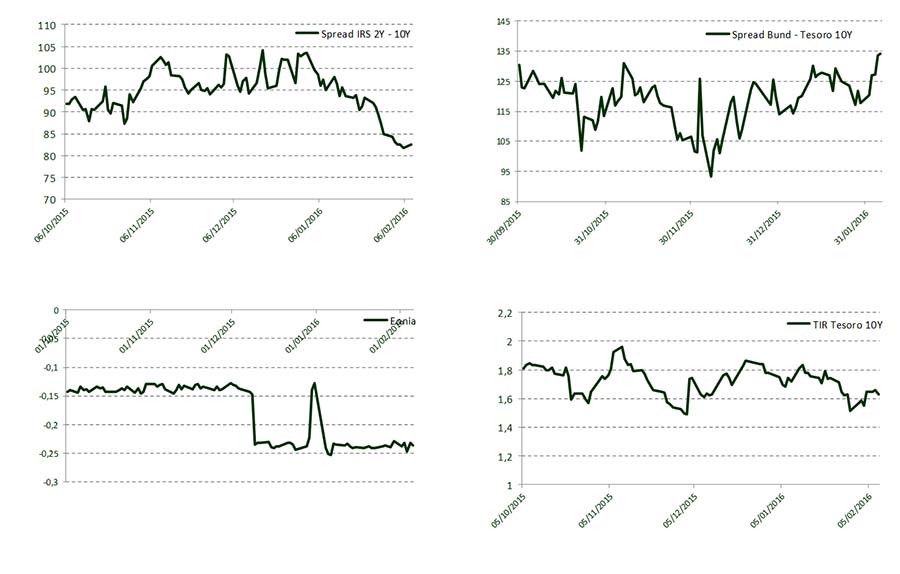

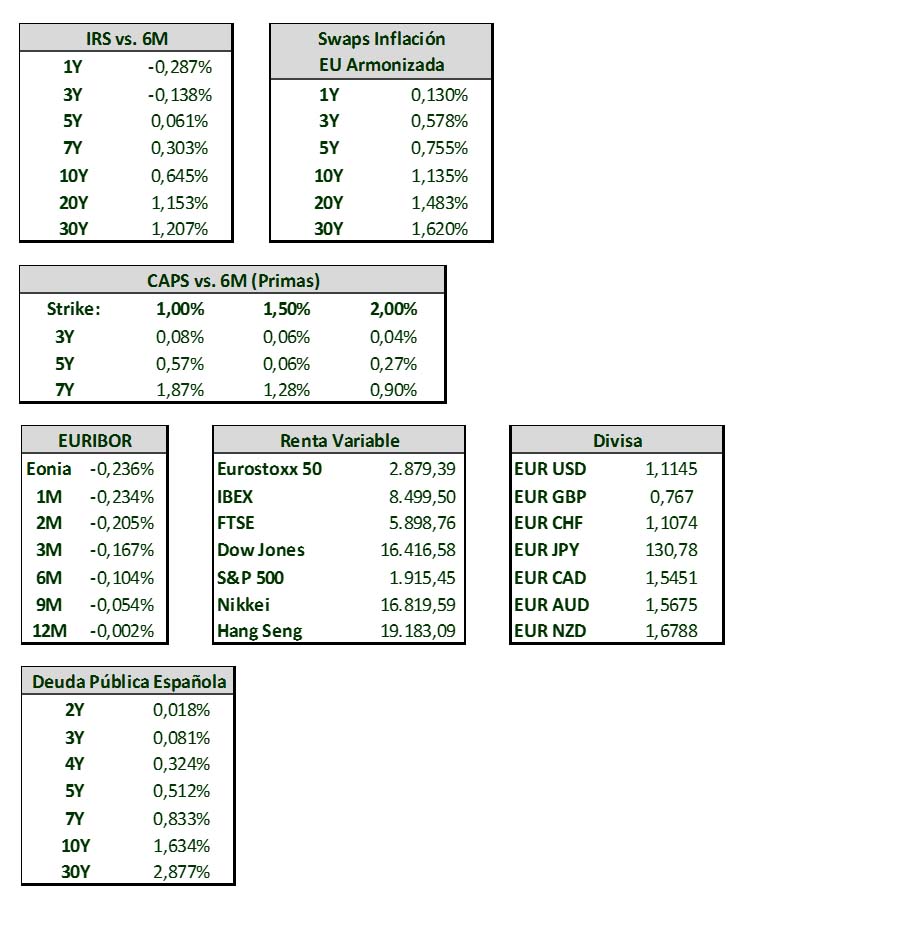

Primera semana del mes de febrero con significativos datos macroeconómicos a nivel mundial. En China se publicó el índice PMI, que nos da una indicación de la actividad en los diferentes sectores de la economía, y éste seguía dando muestras de deterioro en su sector manufacturero. Por el contrario, el índice del sector servicios se situó en su nivel más alto desde junio, señal del cambio de estructura económica que está registrando el gigante asiático. EEUU, también con un dato de PMI manufacturero peor de lo esperado, daba muestra de la debilidad de la demanda global y de la fortaleza del dólar. El dato de empleo estadounidense del viernes pareció confirmar esa sensación de debilidad, reflejando la creación en enero de 151.000 nuevos empleos en lugar de los 190.000 previstos. La Comisión Europea actualizaba esta semana sus proyecciones de crecimiento para la zona euro. La proyección para 2016 se revisa una décima a la baja, hasta el 1,7% y mantiene la de 2017 en el 1,9%. Se espera por ello un crecimiento relativamente estable pero moderado. Destacan por países las revisiones a la baja en Alemania, Francia e Italia y al alza en Grecia , Austria y España. En España conocimos que el paro repuntó en enero en 57.247 personas, hasta los 4.150.755. Este repunte se enmarca en un mes estacionalmente negativo por la finalización de la campaña navideña en los servicios. El mismo efecto se ha observado en la afiliación a la Seguridad Social, cuyos afiliados se redujeron en 204.043, la mayor caída de un mes de enero desde 2013. Tras dos semanas de respiro en los mercados bursátiles, febrero se iniciaba con caídas. En los últimos cinco días, el Dow Jones retrocedió un -0.73 %, mientras que el selectivo S&P 500 bajó un 1,89 % y el índice compuesto del Nasdaq acumuló una caída del 3,48 %. Al igual que en Wall Street, las pérdidas afectaron a Europa. El Dax 30 de Fráncfort tuvo un retroceso semanal del 3,99 %, el CAC-40 de París un 4,08 %, el FTSE 100 de Londres el 3,01 % y el IBEX 35 un 3,02 % con lo que se ha situado en los 8.499,5 puntos. El selectivo madrileño se anotaba tres sesiones en negativo en la semana, marcada nuevamente por los vaivenes en el precio del petróleo. En los mercados de deuda el bono español a 10 años repuntó por encima del 1,60%, mientras que el bono alemán continuó su tendencia a la baja (situándose ya por debajo del 0,30%), provocando un repunte de la prima de riesgo hasta los 135 puntos básicos. El euro se intercambiaba por 1,1145 dólares al cierre de sesión. El precio de petróleo volvió a caer una semana más, cotizando el Brent en 34.10 dólares barril. El viernes, el Euribor a 12 meses se situó por primera vez en su historia en negativo, al caer hasta -0,002%, tras una semana de intensos descensos ante la expectativa de nuevas actuaciones por parte del BCE el próximo 10 de marzo. El mercado espera una nueva rebaja de los tipos de la facilidad de depósito, situados ahora en el -0,30%, y el refuerzo de su programa de compras de deuda en el mercado (QE).

Evolución de Mercado.-

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.