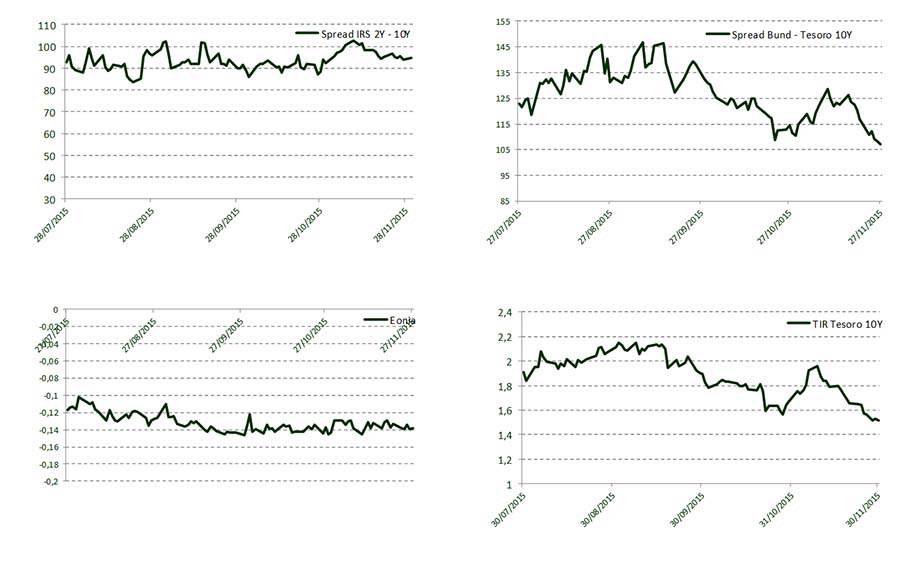

Última semana del mes de noviembre, pendiente de la reunión del BCE del próximo jueves día 3 de diciembre. Conocimos varias referencias macroeconómicas en Europa. Los PMI mostraron una mayor expansión en la Eurozona y un buen comportamiento de las componentes de empleo y nuevos pedidos. El PIB alemán confirmó un crecimiento del 0,3% en su tasa trimestral y la confianza de los empresarios alemanes aumentó en el mes de noviembre. El PIB de España también confirmaba un crecimiento del 0,8% trimestral en parte gracias al consumo de los hogares que compensaba el freno de la inversión. En EEUU, el crecimiento fue del 2,1% trimestral, según la segunda estimación del PIB del tercer trimestre del 2015, dato que favorece a una próxima subida de tipos. En este contexto, las bolsas en Europa cerraron la semana en positivo a pesar de la noticia del derribo de un bombardero ruso por parte del ejército turco o, a nivel local, la entrada en preconcurso de acreedores de Abengoa. El Eurostoxx50 subió un 1,1% (3.489 puntos), el Ibex 35 un 0,2% (10.311 puntos). En EEUU las bolsas estuvieron con poca actividad el jueves y viernes por la festividad del día de Acción de Gracias. El S&P se anotó un 0,25% en la semana (2.088 puntos). Con respecto al mercado de deuda pública, las compras fueron la tónica dominante, con el Bund reduciendo su rentabilidad a niveles del 0,44%. El bono español a diez años cayendo a valores cercanos al 1,50% y los plazos más cortos adentrándose en rentabilidades negativas. El bono español de vencimiento de octubre 2017 cotizando al -0.028%. Los treasures también con caídas en sus rentabilidades, el T-Note a 10 años la reducía 5,5 p.b. (2,21%). Con respecto al precio del petróleo, el barril de Brent se incrementaba un 2,01% (45,05 dólares/barril) ante las noticias que decían que Arabia Saudí colaborará con los miembros de la OPED para estabilizar el precio del petróleo. El dólar sigue con tendencia de apreciación con respecto a euro, 1,058, y de darse la circunstancia de nuevos estímulos monetarios por parte del BCE y subida de tipo por parte de la FED en diciembre, estimamos que mantendrá dicha apreciación.

Evolución de Mercado.-

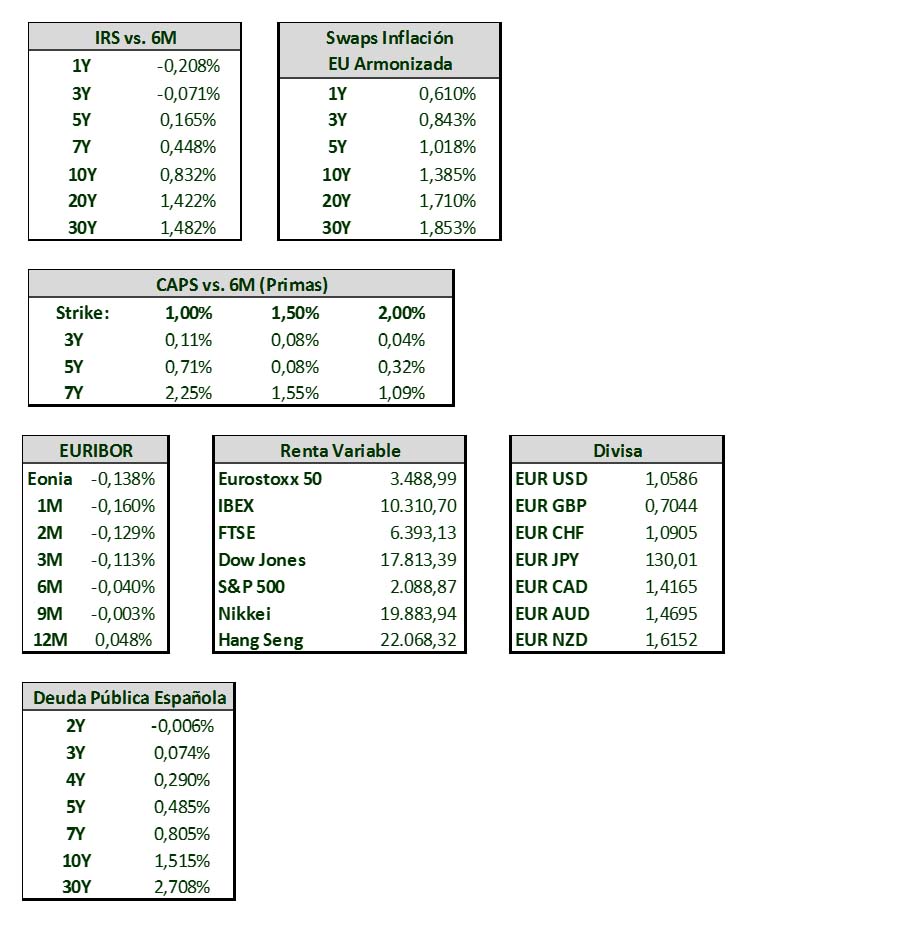

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.