CRUDO: Siendo China el mayor consumidor de petróleo mundial, el precio del crudo ha sufrido una elevada volatilidad durante agosto. Si bien termina el mes con caídas cercanas al 2%, en algunos momentos fue superior al 10%. El día 31 rumores de que Putin y Maduro podrían reunirse con el gobierno Chino para fijar un valor justo del petróleo, y de que la OPEC podría acordar un recorte de la producción, facilitaban un rebote cercano al 8% en algunos momentos de la sesión.

FED, TIPOS DE INTERÉS USA: Septiembre, octubre…noviembre?. Tras la volatilidad de los mercados en el mes de agosto, hemos pasado de una posibilidad mayor al 70% de subidas de tipos en septiembre a algo menor del 50%. Lo que parece claro en principio es que subirán en 2015, pero ya no lo es tanto si será en septiembre, octubre o noviembre. La reunión anual de banqueros centrales en el foro económico de Jackson Hole no despejó las dudas y mientras el gobierno chino es partidario de un aplazamiento en las subidas, la FED parece que preferiría adelantarse a unas expectativas de inflación en USA que se acercan al 2%.

RIESGO GEOPOLÍTICO CRECIENTE: Grecia, elecciones anticipadas el 20 de septiembre, Syriza con una menor ventaja en las encuestas. Tensión pre-bélica entre las dos coreas que bajó de intensidad a final de mes. Inestabilidad política en Turquía… La incertidumbre es siempre negativa para los mercados.

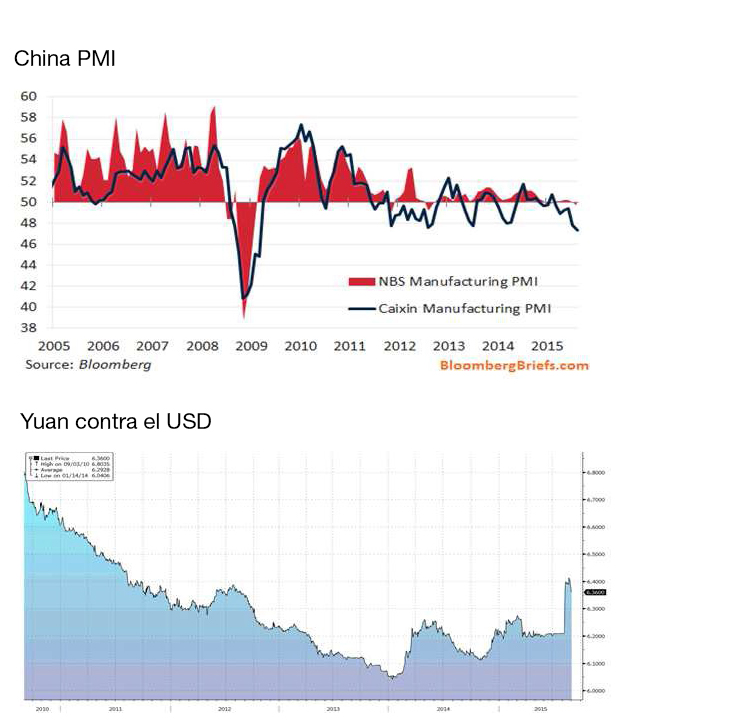

TEMA DESTACADO: China, devaluación del Yuan.

A mediados de agosto el gobierno chino devaluó un 3% el Yuan frente al USD, en un intento de ganar competitividad vía exportaciones. A finales de mes el Banco Central Chino anunció un recorte de tipos de 25pb y un recorte del coeficiente de reservas.

Devaluar la moneda es una señal de debilidad exportadora, obvio en los últimos datos de PMI chinos. La cuestión principal es si China tendrá una corrección fuerte de su crecimiento o una desaceleración suave. Preocupa la veracidad de los datos. El riesgo de una guerra de divisas en la región asiática es real, con monedas de países emergentes cotizando en mínimos respecto al USD de los últimos años.

Cerca del 7% de las exportaciones de Alemania tienen destino China.

Hay que tener en cuenta que el gobierno Chino ha emprendido reformas importantes como la del mercado inmobiliario. La apuesta decidida por el consumo interno y una menor dependencia de las exportaciones necesita tiempo para dar frutos.

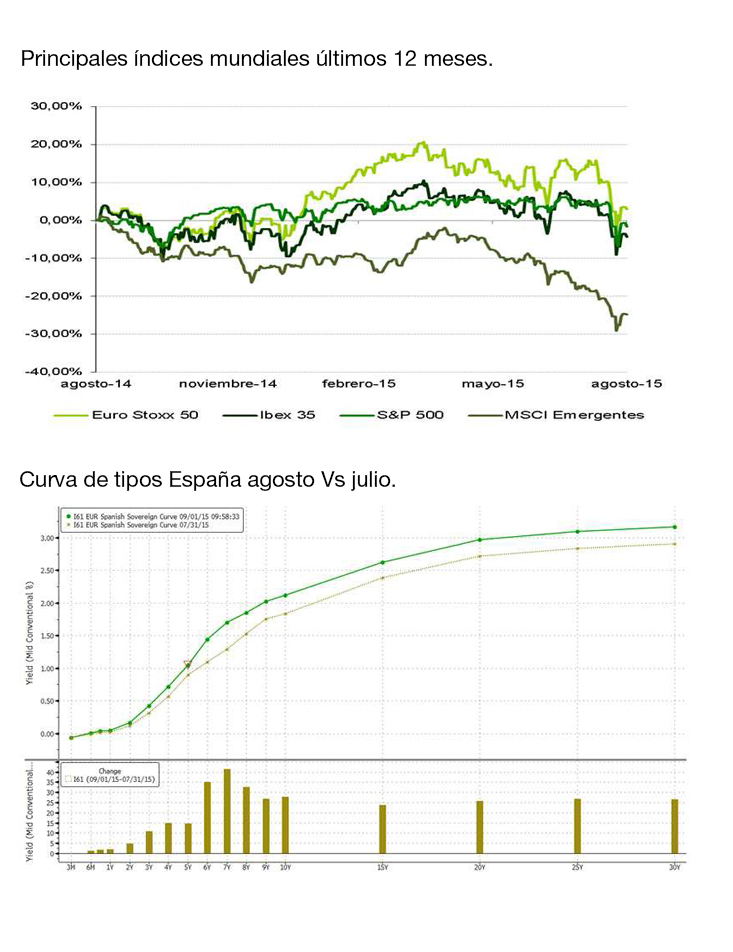

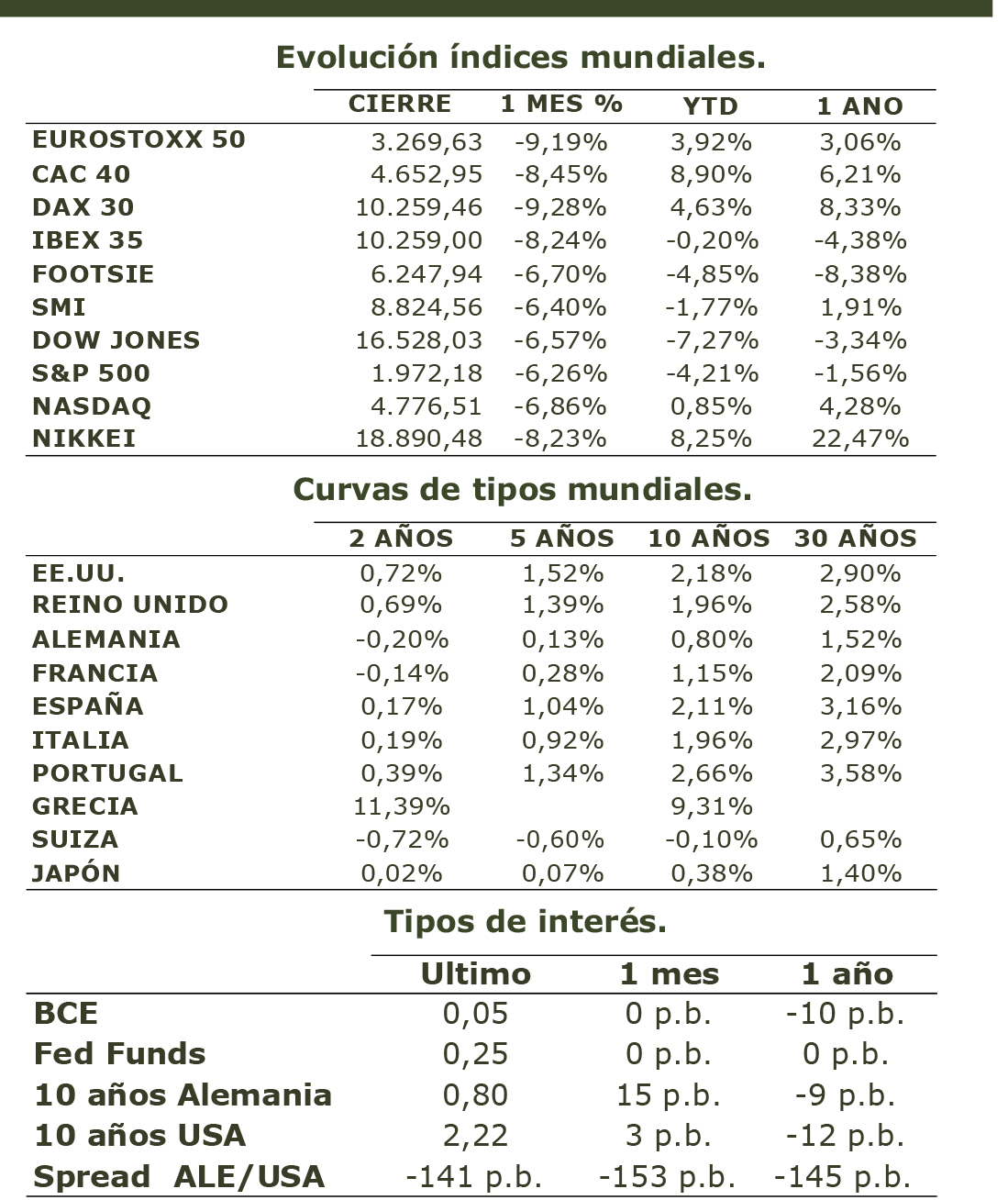

EVOLUCIÓN DE LOS MERCADOS

POSICIONAMIENTO