A pesar de todo, alguno de los miembros más críticos con las decisiones de Mario Draghi como el presidente del Bundesbank, Jens Weidmann, considera que dentro de la política acomodaticia existen diferentes grados. También el miércoles se publicaron las actas del último encuentro de la Fed y revelaban la predisposición de la mayoría de los consejeros de la institución para abordar la reducción del balance este año.

El Eurogrupo alcanzó un principio de acuerdo el pasado viernes para desbloquear el segundo tramo del tercer rescate concedido a Grecia. El gobierno griego se ha comprometido a implementar medidas de recorte de gasto público en el sistema de pensiones equivalentes al 1% del PIB en 2019. En 2020, Grecia deberá implementar una reforma fiscal con la subida de los mínimos exentos, que implique un ahorro equivalente a un 1% adicional del PIB. En clave de indicadores, los PMIs finales de marzo en la Eurozona resultaban algo decepcionantes, pero no ponían en duda el escenario de crecimiento dinámico en el 1tr17. En Estados Unidos, los resultados de la encuesta ADP reflejaban la creación de 263.000 puestos en marzo, pese a la fuerte corrección en el dato de febrero (-53.000), mientras que la disminución del déficit comercial en febrero era más acusada de lo estimado inicialmente.

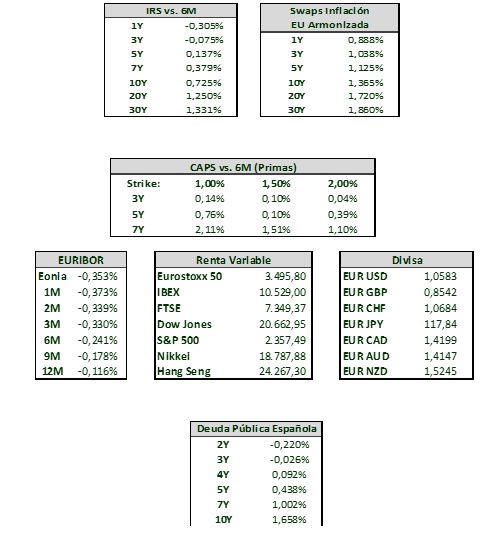

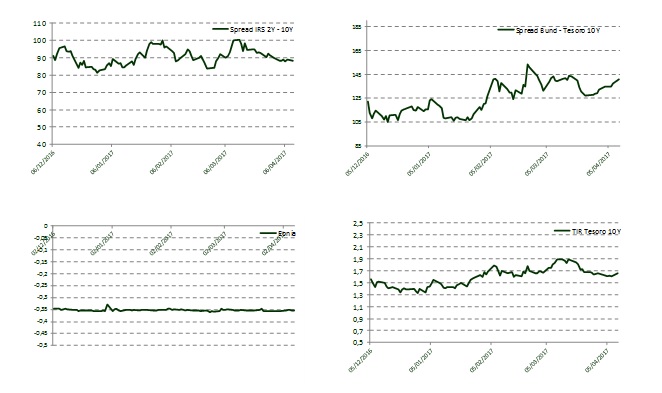

Respecto a nuestro país, el Gobierno daba a conocer los Presupuesto Generales del Estado de 2017, donde preocupaban las cuentas de la Seguridad Social, cuyas cifras apuntaban un desfase de los gastos corrientes de casi 17 mm. € en un escenario en el que el Gobierno parece no querer agotar la hucha de las pensiones (15.915 mill. €). En cuanto a la renta variable, el resultado neto de la semana fue ligeramente negativo, salvo para el Ibex. El selectivo español avanzó un 0.6% en la semana y concluyó la sesión por encima de los 10.500 puntos (10.529), máximos de agosto de 2015. El Euro Stoxx cayó un -0.1% sem (3.496 puntos) y el S&P500 un -0.3% (2.356 puntos). En el mercado de deuda la rentabilidad del bono a diez años se mantiene estable en el 1,64% y el bund, en el 0,26% con lo que la prima de riesgo cierra en los 139 puntos básicos.

En los treasuries, los bonos cedían con el T-Note a 10 años situándose en -7,5 p.b (2,31%), a pesar de la mayor predisposición de la Reserva Federal a reducir el balance. En cuanto al petróleo, a pesar de que los inventarios de crudo estadounidense aumentaron la semana pasada frente al ligero descenso previsto, el retroceso mucho más comedido de lo esperado del stock de gasolina y la interrupción en la explotación del mayor yacimiento petrolífero del Mar del Norte (180.000 bpd) ocasionaban que el precio del petróleo repuntase. En el caso del Brent un +4,39% (55,3 $/barril) y en el caso del WTI un +2,89% (52,2 $/barril). El cruce entre el euro y el dólar no experimentaba grandes variaciones y el cambio se situaba en 1,0631 EURUSD. La semana fue bajista para la Libra, arrastrada por la fortaleza del Euro (0.854 Euro –Libra).

Evolución de Mercado.-

Niveles de Mercado.-