Coincidiendo con la publicación de los PIB, la Comisión Europea daba a conocer sus previsiones de invierno, en las cuales se revisaba ligeramente al alza la estimación del PIB de la Eurozona para este año y el siguiente frente a las previsiones de otoño hasta 1,6% en 2017 y 1,8% en 2018 (1,5% y 1,7% ant.) A nivel institucional, en esta semana el BCE publicaba las actas de su última reunión, las cuales reflejaban que no tendrían prisa para ir retirando los estímulos monetarios, pese a las reticencias provenientes de Alemania. En concreto, desde el Consejo de Gobierno se alegaba que se continuaba sin observar “un incremento duradero y autosuficiente” de los precios.

Al otro lado del Atlántico, destacaba la comparecencia de la presidenta de la Fed, Janet Yellen, ante el Congreso y el Senado estadounidense. La presidenta de la Fed afirmó en el Congreso que la economía de EE UU ha seguido expandiéndose a un ritmo moderado y, según los últimos datos recabados, sería contraproducente retrasar el proceso de normalización monetaria. En lo relativo a los mercados, en cuanto a la renta variable, las bolsas europeas cerraban en positivo. El selectivo español conseguía cerrar la semana con un ascenso del 1,3% y conservar los 9.500 puntos que conquistaba el martes. El Cac francés ganaba un 0,8% (4.868) al igual que el Dax alemán, un 0,8% (11.757 ).

El Euro Stoxx, ganaba un 1,2% (3.309). Por su parte, el FTSE británico se anota un 0,6% (7.600). Pero si por algo se caracterizó la semana fue por los sucesivos máximos de Wall Street. Las subidas de los índices estadounidenses obedecieron a las expectativas que los mercados tienen depositadas en el programa de fiscal de Donald Trump y a las declaraciones de Janet Yellen. DJI y S&P 500 subieron un 1,7% (20.264) y 1.5% (2.351) respectivamente.

En cuanto a la deuda soberana, las compras imperaban en Europa y la rentabilidad del Bund caía -0,9 p.b (0,31%), en contraste con las ventas de los T-Note descontando mayores subidas (T-Note a 10 años 2,41%). El bono español a diez años cerraba en el 1,63%; respecto a la semana pasada caía ligeramente desde el 1,7%. La prima de riesgo española en los 133 puntos; si se compara con el viernes pasado, el diferencial bajaba cinco puntos básicos. En el mercado de divisas, el euro se mantiene estable en la zona de los 1,06 dólares, nivel en el que lleva instalado las dos últimas semanas.

En cuanto a las materias primas, la OPEP anunciaba que el bombeo mundial de crudo disminuyó en enero un -1,3%, al tiempo que la oferta de crudo en el mercado internacional se situaría 460.000 barriles por debajo de la alcanzada hace un año. Por otro lado, se filtraba que el cártel estaría estudiando ampliar en el tiempo los recortes de producción acordados el pasado mes de noviembre. No obstante, la caída en la cotización del Brent y del WTI no eran muy sustanciales y cerraban la semana cotizando en 55,3$/barril y 53,0$/barril, respectivamente.

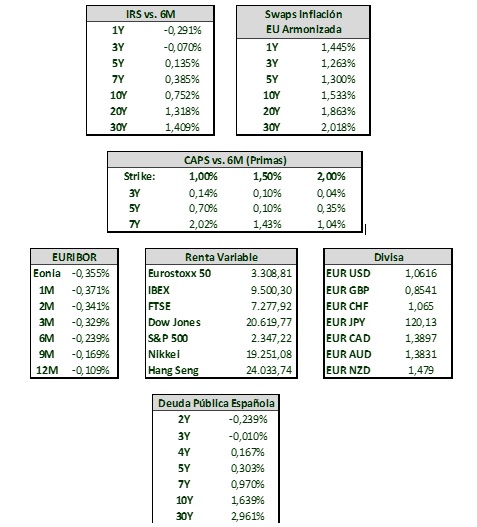

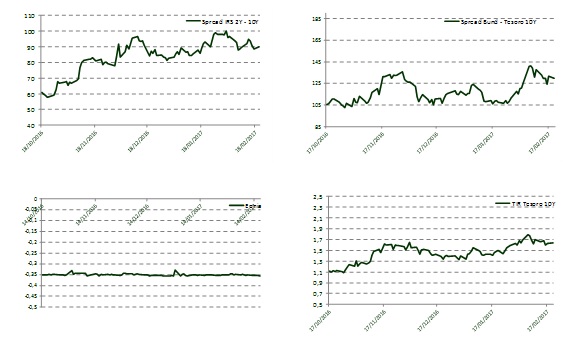

Evolución de mercado

Niveles de mercado