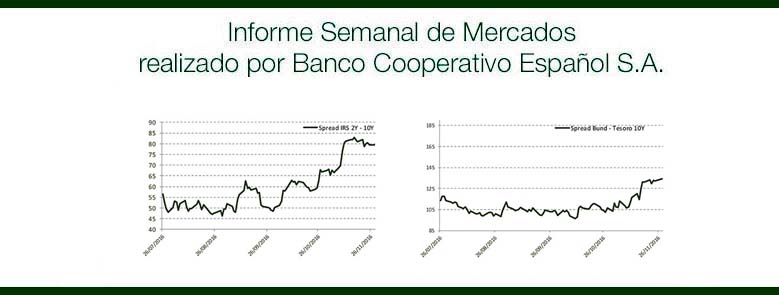

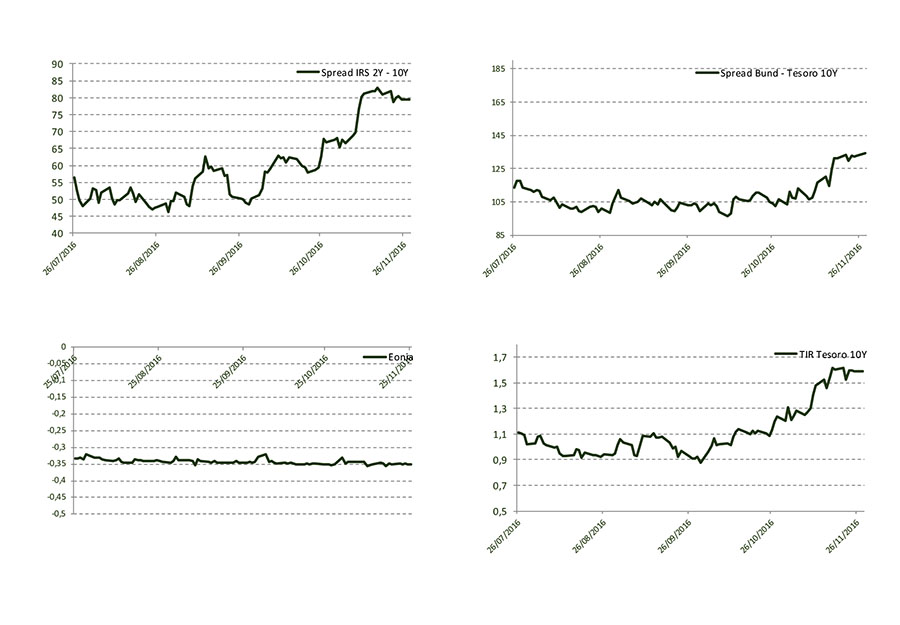

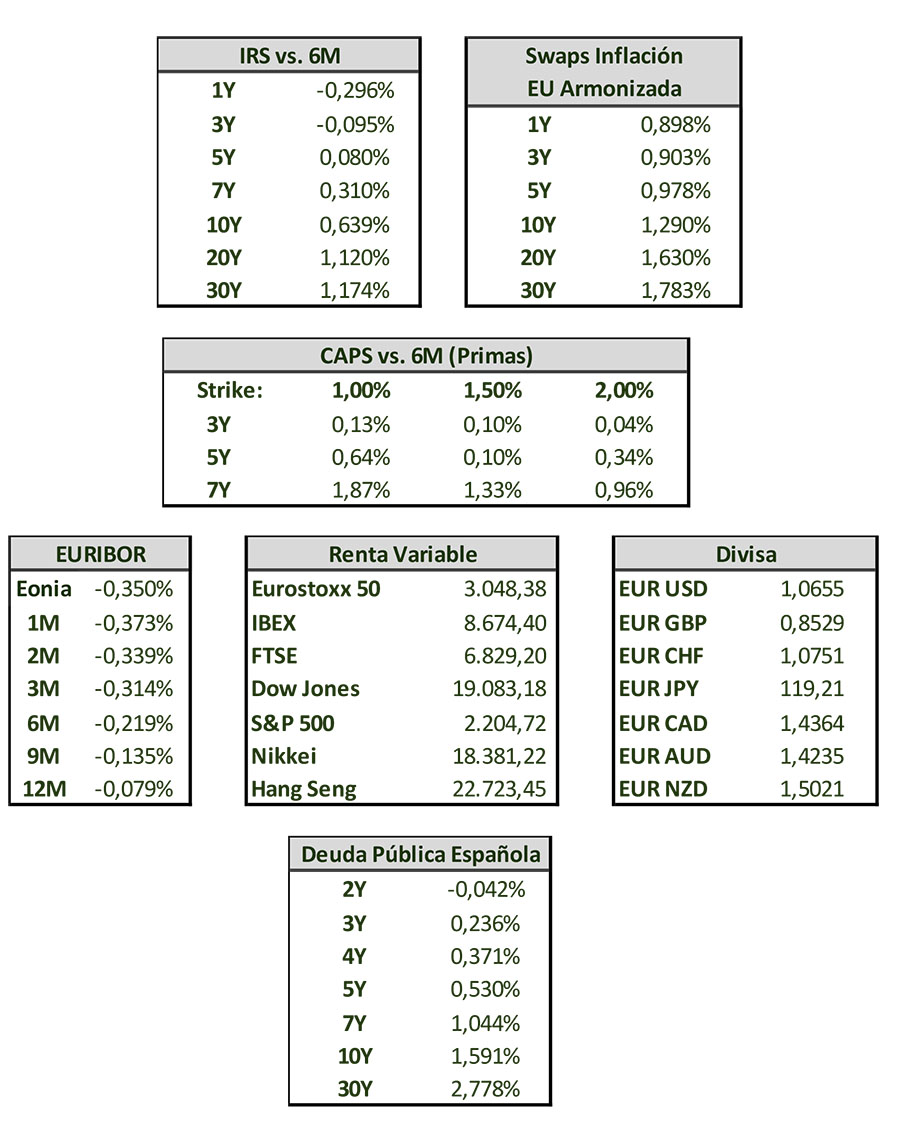

Semana con abundancia de datos macroeconómicos y con una amplia agenda a nivel institucional. En Europa destacamos el tono favorable de los indicadores adelantados. En Alemania, la confianza de los indicadores industriales se mantenía estable en noviembre pero en niveles sólidos de acuerdo con el índice IFO, si bien el protagonismo recaía en el buen tono en los servicios que apunta una aceleración de la actividad apoyada en la demanda interna. En el agregado de la Eurozona, los PMI preliminares de noviembre apuntaban la aceleración de la actividad en el 4tr16 hasta arrojar un crecimiento del 0,4% trim. Dicha aceleración se sustentaba tanto en la mejora del indicador de servicios como de su homólogo del sector manufacturero. En nuestro país, se confirmaba el crecimiento del +0,7% trim. y +3,2% a. en el pasado trimestre, destacando el estancamiento de la inversión (+0,1% trim.). Sigue preocupando que la productividad por trabajador crezca sólo un +0,2% a., pues va en contra del crecimiento potencial provocando ajustes vía salarial. En Estados Unidos, la cifra final de la confianza del consumidor, según la Universidad de Michigan, mejoraba respecto a la preliminar (91,6) hasta 93,8 puntos, mientras que las órdenes de bienes duraderos de octubre sorprendían al escalar hasta 4,8% m. Las ventas de viviendas de segunda mano aumentaban en octubre al alcanzar su mayor valor desde febrero de 2007. A nivel institucional, Mario Draghi declaraba ante el Parlamento Europeo que los retos a los que la Eurozona se enfrenta han aumentado y demandan de una respuesta cohesionada y decidida. Reiteraba que la consecución de los objetivos de inflación sigue dependiendo de la continuidad del actual nivel de apoyo de la política monetaria. Respecto a EEUU, el vicepresidente de la Fed, Stanley Fischer, afirmaba que la revalorización del dólar no obstaculizaría el cumplimiento de los objetivos de la institución; declaraciones que se complementaban con las actas de su última reunión en las que se reflejaban que los miembros del FOMC consideraban que las condiciones para proceder a una subida de tipos se habían fortalecido. En cuanto al mercado bursátil, los selectivos de ambos lados del Atlántico se anotaban subidas, destacando en Europa el MIB italiano (+1,57% sem. hasta 16.521 puntos), mientras que el Eurostoxx rebotaba un +0,90% sem. (3.048 puntos). El Ibex 35 se anotó una subida en la semana del 0,6%, alcanzando los 8.674 puntos. En Wall Street, las bolsas se beneficiaban del empuje del precio del petróleo y tanto el S&P (2.213), como el Nasdaq (5.399) y el Dow Jones (19.152) tocaban nuevos máximos históricos, en una semana en la que los mercados estadounidenses permanecían cerrados el jueves con motivo de la celebración del Día de Acción de Gracias. En cuanto a la deuda pública, las compras se imponían en los bonos europeos y el Bund a diez años cotizaba el viernes a una rentabilidad del 0,241%, su homólogo español terminó la semana en el 1,587%, mientras que los inversores apostaban por las ventas de los treasuries, llevando al T-Note a 5 años hasta 1,84%. El petróleo sigue a la espera de la reunión de la Organización Mundial de Países Productores de Petróleo (OPED) en Viena el próximo 30 de noviembre. Allí tomará forma el acuerdo para controlar la producción y, con ello, el intento de subir los precios. El precio del barril de Brent tocó el viernes los 48,57 dólares. En cuanto al mercado de divisas, el euro ha seguido cediendo terreno frente al dólar con la publicación de los datos estadounidenses, aunque conseguía recuperar el terreno perdido a partir del jueves para situarse en 1,0621 EURUSD.

Evolución de Mercado.-

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.