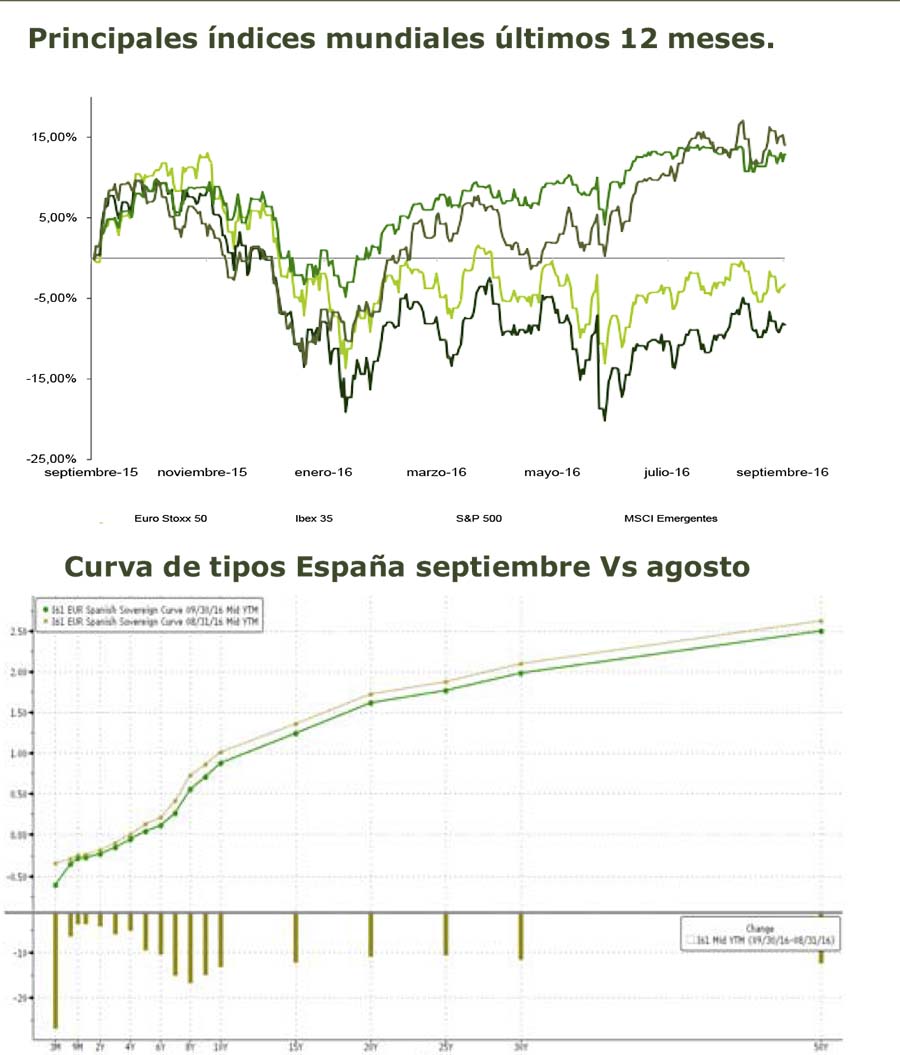

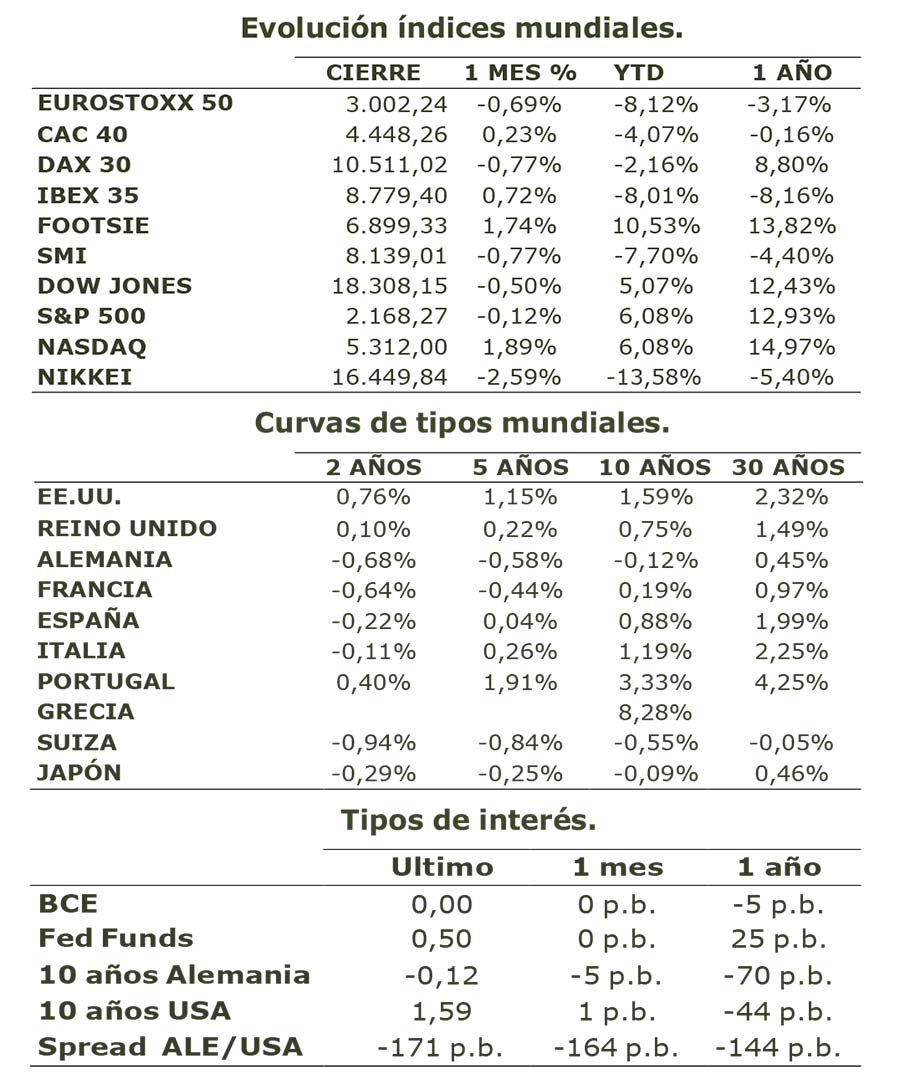

VOLATILIDAD EN MERCADOS: La volatilidad se incrementó en los mercados financieros durante el mes, con el V2X subiendo hasta niveles de 22.78 (+17% aproximadamente desde principio de mes) finalizando en 19.76. El VIX tocó niveles de 18.14 (+35% desde comienzo de mes) para finalizar prácticamente plano. Durante el mes, los mercados se vieron afectados por la reunión de la OPEP, nuevos temores al sector financiero europeo, elecciones en EE.UU., Brexit. Resultados mixtos en Renta Variable tanto en Europa como EE.UU. En Europa, IBEX, CAC, FOOTSIE y SMI finalizaron en positivo, al igual que el NASDAQ en EE.UU. El peor índice en el mes fue el NIKKEI, con una corrección del -2.59%, provocada por la continua depreciación del yen entre otros factores. Respecto a Renta Fija, el bono alemán a 10 años salió de terreno negativo a mediados de mes aunque lo finalizó -0.12% como respuesta al vuelo a la calidad por los temores al sector financiero europeo, mientras que el bono español a 10 años finalizó en 0,88%. En relación con el bono americano a 10 años, después del aumento en rentabilidades hasta mediados de mes, descontando un posible subida de tipos, volvió a corregir hasta niveles de 1.59% tras el anuncio de no realizarla.

REUNIÓN OPEP: Se iniciaba el mes con el anuncio del acuerdo entre Rusia y Arabia Saudí para aportar mayor estabilidad tanto al precio del petróleo como del gas natural, mediante la cooperación en el ámbito de las nuevas tecnologías y la monitorización de los mercados. Posteriormente, la OPEP, en su reunión en el Foro Internacional de Energía en Argelia, alcanzaba un principio de acuerdo (el primero desde 2008) de reducir la producción hasta los 33–32,5 Mill bl/d desde los 33,2 Mill bl/d producidos en agosto. Las expectativas generadas se reflejaron el precio, así el Brent cerró el mes en 47,71 USD/bl (3,31% en el mes). El cártel deberá ratificarlo en la próxima reunión del 30 de noviembre en Viena, donde se publicarán todos los detalles, y se comprobará la eficiencia del acuerdo, ya que algunos países incumplen las cuotas asignadas. El impacto es positivo a C/P para las compañías petroleras y el sector energético en general puesto que el precio del barril vuelve a aproximarse a los 50 USD/bl.

BANCOS CENTRALES: En la reunión de política monetaria del BCE ésta se mantuvo inalterada, aunque eo organismo volvió a insistir en la necesidad de realizar reformas estructurales que fomenten la inversión, empleo y crecimiento. Respecto al BoE, este resaltaba la mejora de la lectura del escenario económico de Reino unido. Las estimaciones a C/P eran ajustadas al alza a tenor de unos datos mejor de lo esperado como las ventas minoristas. El Banco de Japón no anunció nuevas medidas de estímulo aunque dejó la puerta abierta a recortar el tipo de interés de referencia (actualmente en -0,1%). El BoJ cambió el sesgo de su política monetaria hacia una rentabilidad objetivo de la deuda pública (alrededor del 0% para el 10 a.) en lugar de un objetivo cuantitativo de crecimiento de la base monetaria, al tiempo que mantuvo el compromiso de ampliar el balance hasta conseguir que la inflación supere el objetivo del 2% e incluir compras de ETF sobre el TOPIX. Respecto a la reunión de septiembre de la FED, mantenían los tipos de interés, aunque reconocían una mejora en las condiciones para una subida de tipos de interés y tres miembros votaron a favor de la subida.

TEMA DESTACADO: DEUTSCHE BANK

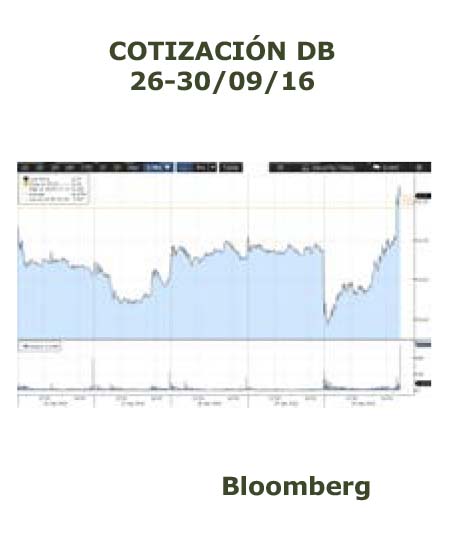

El sector bancario europeo, presionado por los comentarios del BCE sobre la existencia de sobrecapacidad en Europa, sufrió los efectos por los incertidumbre sobre la solvencia de

El sector bancario europeo, presionado por los comentarios del BCE sobre la existencia de sobrecapacidad en Europa, sufrió los efectos por los incertidumbre sobre la solvencia de

Deutsche Bank, cuya cotización se desplomó a mínimos históricos ante las dudas su capacidad para afrontar la multa por parte de las autoridades americanas por el caso de las hipotecas y una posible ampliación de capital. Este presión sobre el valor se vio acrecentada por la retirada activos del banco por parte de algunos Hedged Funds. Magnetar Capital, Millennium Management y AQR Capital Management son algunos de los fondos que han empezado a reducir su exposición de la entidad, retirando titulizaciones o efectivo y reduciendo sus actividades de negociación. No obstante, Deutsche Bank cerraba la sesión del viernes con una subida del 6,39%, recuperando la caída sufrida en la semana a pesar de las palabras del presidente del Eurogrupo, quien dijo que el Deutsche Bank debe sobrevivir «por sí solo“ sin ayuda del estado alemán, ante un posible acuerdo con las autoridades de EE.UU. que podrían reducir la multa de 14.000 Mill USD por el caso de las hipotecas. Rumores la sitúan en 5.400 Mill USD. Deutsche Bank podría resistir este importe sin acudir al mercado (-90pbs de CT1), mientras que si se situase en el entorno de 14.000 Mill USD el impacto en CT1 sería muy severo (-334pbs) y podría obligar a una ampliación de capital que rondaría el 70% de la capitalización actual.

EVOLUCIÓN DE LOS MERCADOS.

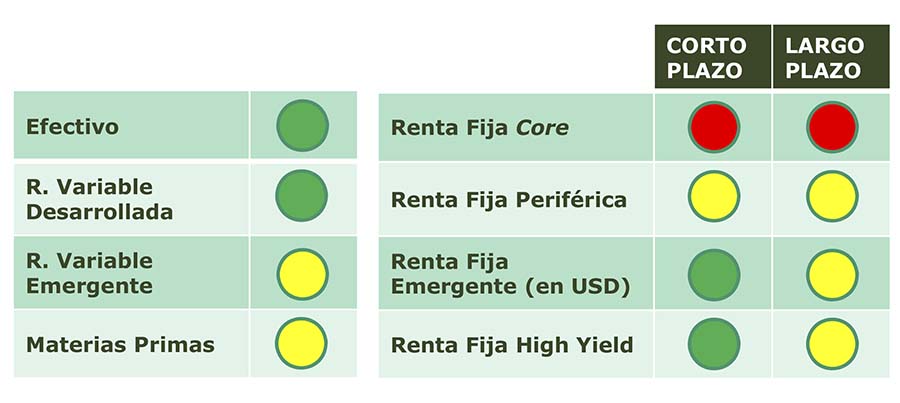

POSICIONAMIENTO.