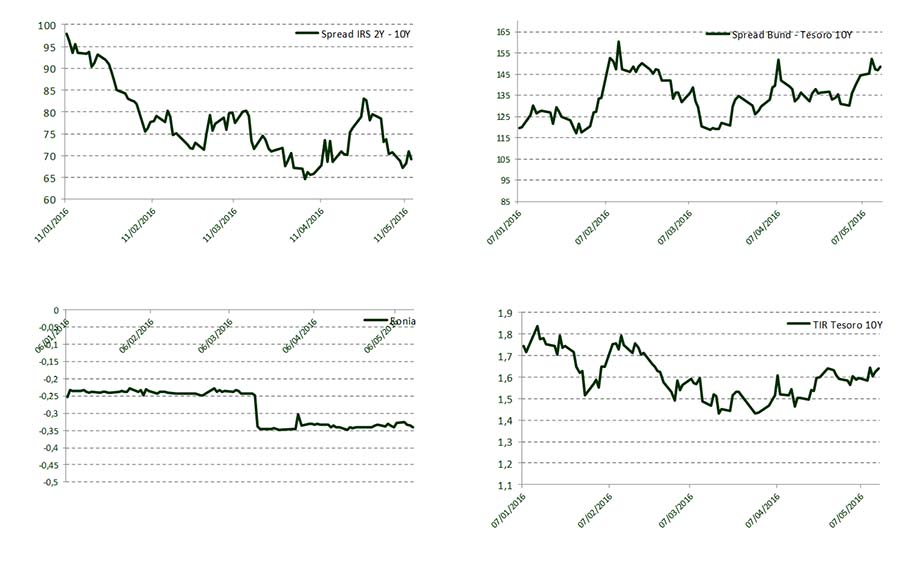

La semana se caracterizó por una serie de noticias institucionales entre las que destacamos la reunión del Banco de Banco de Inglaterra y es que, al margen de mantener los tipos y las compras de deuda sin cambios (0,5% y 375 mm de libras), destacó por los incisivos comentarios hacía el Brexit, ya que alertaba que la salida del Reino Unido de la U.E. ocasionaría la caída de la demanda agregada, así como una contracción del consumo de los hogares y de la inversión de las empresas. También destacamos las negociaciones en Bruselas sobre el tercer rescate a Grecia. Se cerraban sin ninguna conclusión clara, posponiendo el Eurogrupo la decisión para el 24 de mayo. Sin embargo, la postura alemana, a través de su ministro de finanzas Schauble, mostraba su predisposición a estudiar nuevas vías para aliviar a Grecia de su carga de deuda. Como dato macroecómico de interés en la semana, conocimos que el PIB de Alemania del primer trimestre creció un 0,7%, el mayor aumento de los últimos dos años. La demanda interna habría impulsado el crecimiento del trimestre, mientras que el sector exterior habría contribuido negativamente. De esta forma, el crecimiento del PIB alemán en tasa interanual se aceleraba hasta el 1,6%, desde el 1,3% del último trimestre de 2015. En el conjunto del área del euro el crecimiento ha sido más moderado, del 0,5% en el trimestre, lo que ha supuesto una desaceleración de la tasa interanual de una décima, hasta el 1,5%, según la primera estimación publicada por Eurostat. En España conocimos que la tasa de variación interanual del IPC de abril fue del -1,1%, disminuyendo tres décimas respecto a la registrada el mes anterior. A su vez, la tasa subyacente se desacelera cuatro décimas, hasta el 0,7%. En cuanto a la renta variable, las bolsas fueron de más a menos en una semana en la que conocimos el veto de la Comisión Europea a la venta de O2 (filial británica de Telefónica) al operador chino Hutchinson Whapoa. El Ibex 35, después de muchas idas y venidas, concluyó el viernes prácticamente en los mismos niveles que el pasado 6 de mayo: en los 8.722 puntos. En la semana las ganancias se limitaron al 0,22%. Lo sucedido en el selectivo español no fue una excepción, sino que vino a confirmar la regla imperante en el resto de Europa. Así el Dax alemán avanzó un 0,8%; el Cac francés, un 0,4%, el Mib italiano se anotó un 0,44%, el Footsie británico subió un 0,56% y el Euro Stoxx avanzó un 0,7%. Las bolsas al otro lado del Atlántico con caídas del 1,25% para el Down Jones (17.535) y del 0.5% para el S&P500 (2.047). La deuda periférica estuvo algo tensionada, en el caso del bono español se movió entorno a una rentabilidad del 1,6%, mientras que la rentabilidad del bono alemán se situaba en mínimos de las últimas cinco semanas. De esta forma, la prima de riesgo española se mantuvo ligeramente por debajo de los 150 puntos básicos. El Tesoro Público español se financió esta semana a través de una emisión sindicada a 50 años, aprovechando el actual entorno de tipos históricamente bajos. Se conseguían adjudicar 3.000M, aunque la demanda llegó a situarse en 10.000M de euros, y a un tipo de +250 puntos básicos sobre midswap. El precio del petróleo siguió afianzando su repunte, situándose en máximos de los últimos seis meses, impulsado por los problemas de suministro en Canadá y Nigeria de las últimas semanas. El dólar ganó fuerza frente al euro después de las declaraciones del entorno de la FED tendentes a reactivar las subidas de tipos, lo cual llevó al billete verde a revalorizarse un 071% hasta 1,132 EURUSD. El precio del barril de Brent se situaba alrededor de los 48 dólares y el del WT ligeramente por encima de los 46 dólares.

Evolución de Mercado.

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.