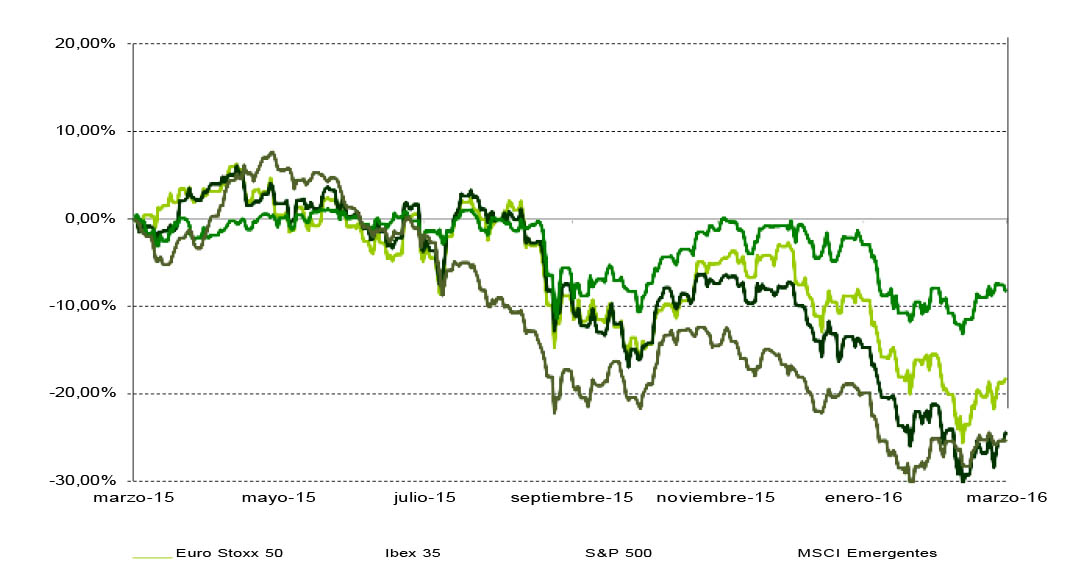

EVOLUCION MERCADOS: hasta mediados de mes, los mercados de renta variable continuaron la tendencia vendedora iniciada hace dos meses, para posteriormente comenzar a recuperarse y minorar las perdidas sufridas en el mes, incluso mostrando rentabilidades ligeramente positivas en los casos del Dow Jones y el FTSE 100. La renta fija core actuó como refugio, llegando el bono alemán a tocar niveles de 0,10%. En general, los mercados continuaron presionados por las incertidumbres sobre el crecimiento global, la evolución de los datos macro en China y US y la alta volatilidad mostrada por el crudo. Adicionalmente, la banca europea sufrió una gran corrección debido al sentimiento negativo generado hacia el sector por la coyuntura de tipos negativos y rumores de impago de cupones en deuda hibrida. Respecto al petróleo, éste continuo con grandes fluctuaciones en precio, oscilando el futuro del Brent entre 30-36 USD/Brll, muy sensible a cualquier noticia sobre reducción o congelación de la producción. En relación a metales industriales, las noticias desde China de reducción de capacidad en 150 Mill. Toneladas métricas de hierro y la implementación de medidas antidumping sobre el acero en US y Europa favorecieron su recuperación.

SECTOR FINANCIERO: el sector financiero, principalmente el europeo, se vio sometido a un gran sentimiento negativo en el primera quincena del mes, tanto en Renta Variable como en sus emisiones de deuda subordina, especialmente el segmento AT1, llegando a cotizar tanto los Itraxx financiero senior como subordinado en niveles de 2013, a 140 y 332 p.b. respectivamente. El Eurostoxx 600 Banks llegó a corregir un -16% en este período y a mostrar una rentabilidad YTD de aproximadamente el -30%. Entre los motivos que generaron este presión vendedora encontramos la incertidumbre por la coyuntura económica con tipos negativos, exposición al sector energético y rumores sobre su solvencia y capacidad de repago de algunas emisiones de CoCo’s, rumor que saltó con Deutsche Bank, así como la evolución de la banca italiana, en pleno proceso de creación de un “banco malo”.

ESPAÑA, CONTINÚA LA INCERTIDUMBRE POLÍTICA: Transcurridos dos meses desde la celebración de las elecciones generales, aún no se ha realizado el primer debate de investidura, fijado para la primera semana del mes de marzo y en el que el líder del partido socialista intentará formar gobierno. Significativo es que a partir de este momento se establece un calendario para que, en caso de no haber ningún acuerdo parlamentario en los próximos meses, se celebren nuevas elecciones el próximo mes de junio.

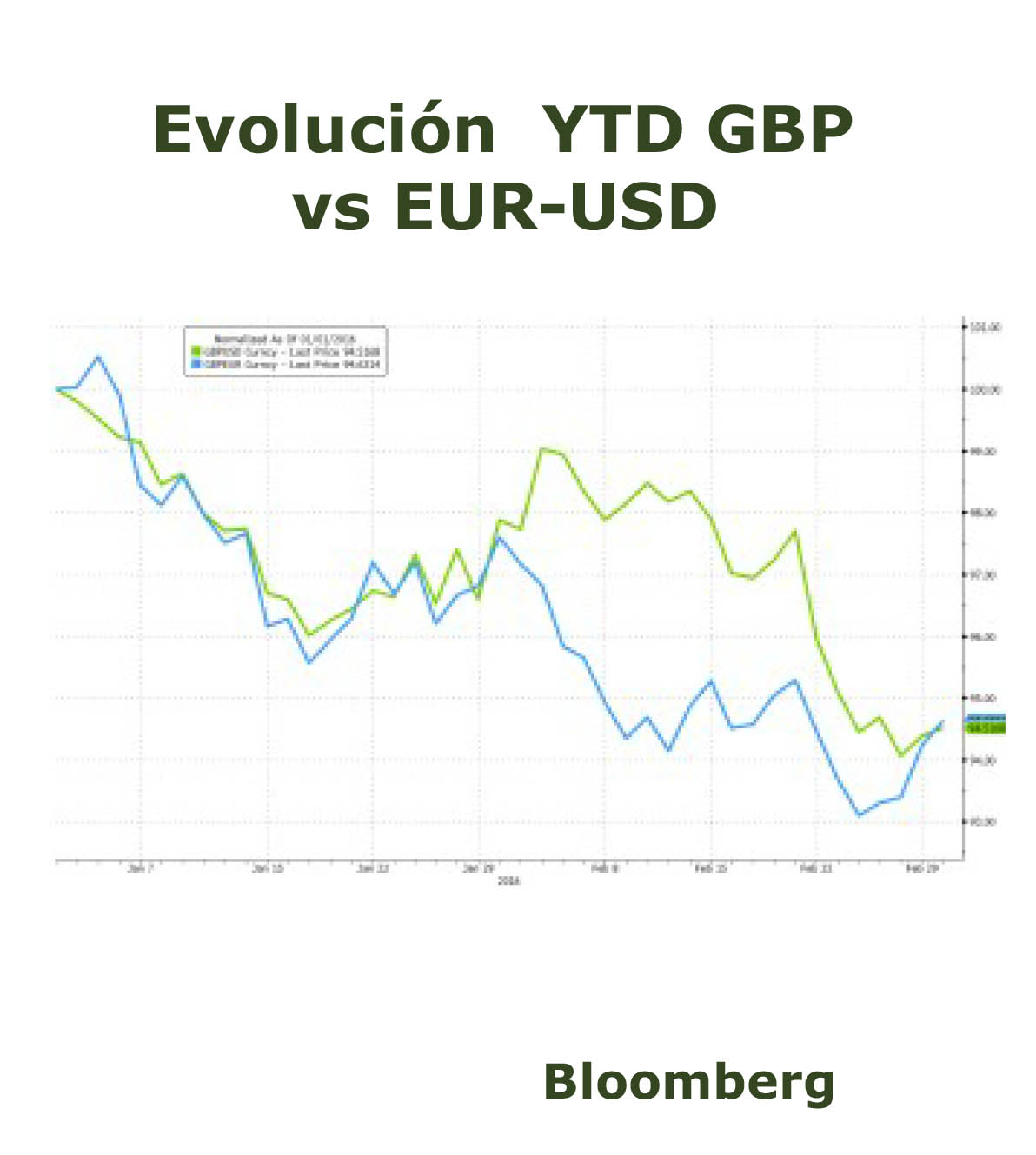

TEMA DESTACADO: Brexit

El pasado 18/19 de febrero se presentaron en el consejo europeo las

El pasado 18/19 de febrero se presentaron en el consejo europeo las

reformas propuestas por UK para permanecer en la UE. Independientemente del acuerdo alcanzado, la decisión será tomada a través de referéndum dentro de 3 meses. Entre las principales medidas que reclaman se encuentran restringir el acceso a ayudas sociales a inmigrantes, incluidos ciudadanos UE y mayor independencia legislativa para bloquear decisiones acordadas desde Bruselas, aspectos de difícil encaje tal y como está concebida la Unión Europea. Un acuerdo favorable permitiría a Cameron defender ante la opinión pública la permanencia de UK en la UE. No obstante, el hecho que algunas personalidades, como el alcalde de Londres, apoyen una posible salida, generan volatilidad adicional en el mercado y en su divisa, llegando ésta a niveles de 2009 en su cruce contra el USD.

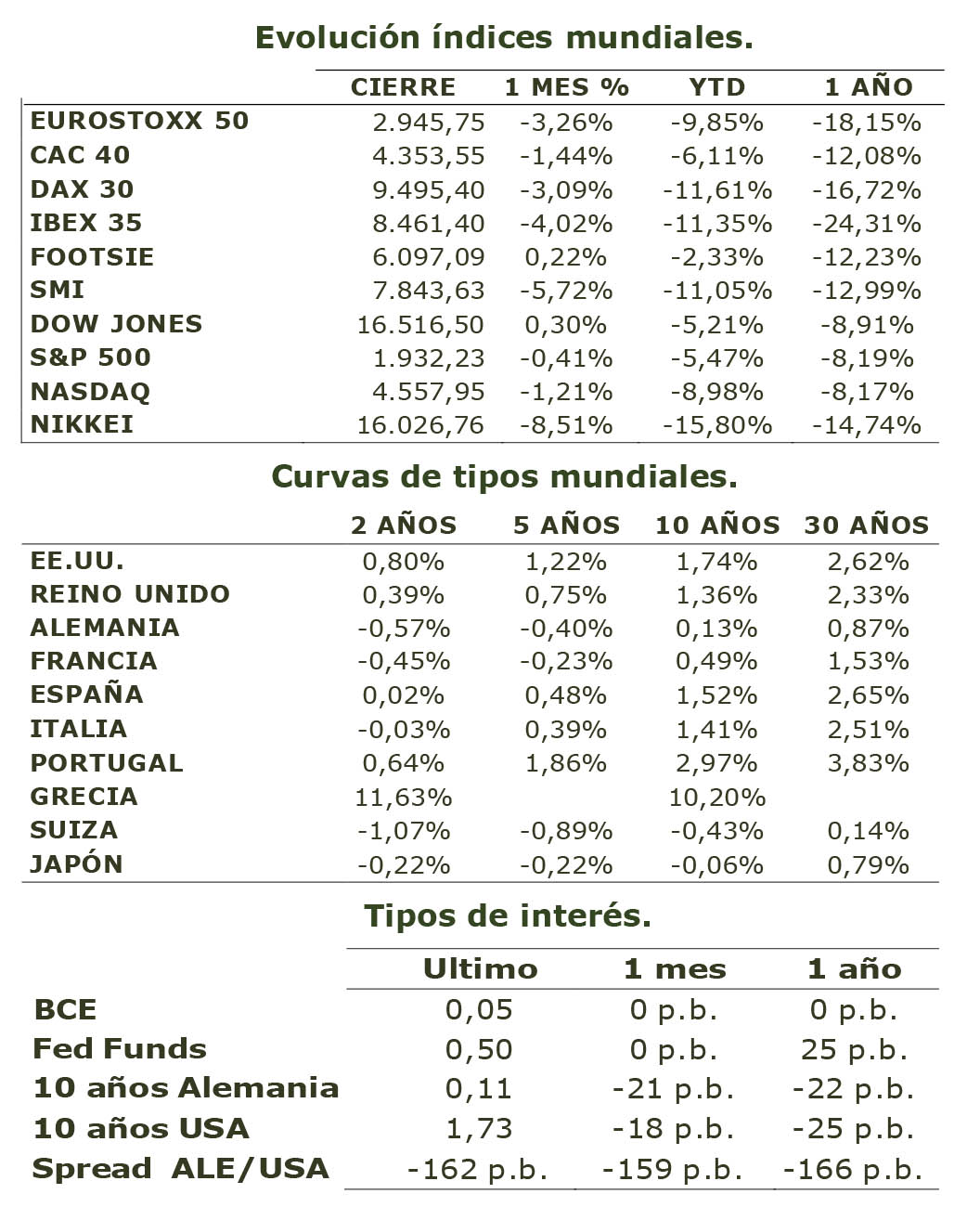

EVOLUCIÓN DE LOS MERCADOS.

Principales índices mundiales últimos 12 meses.

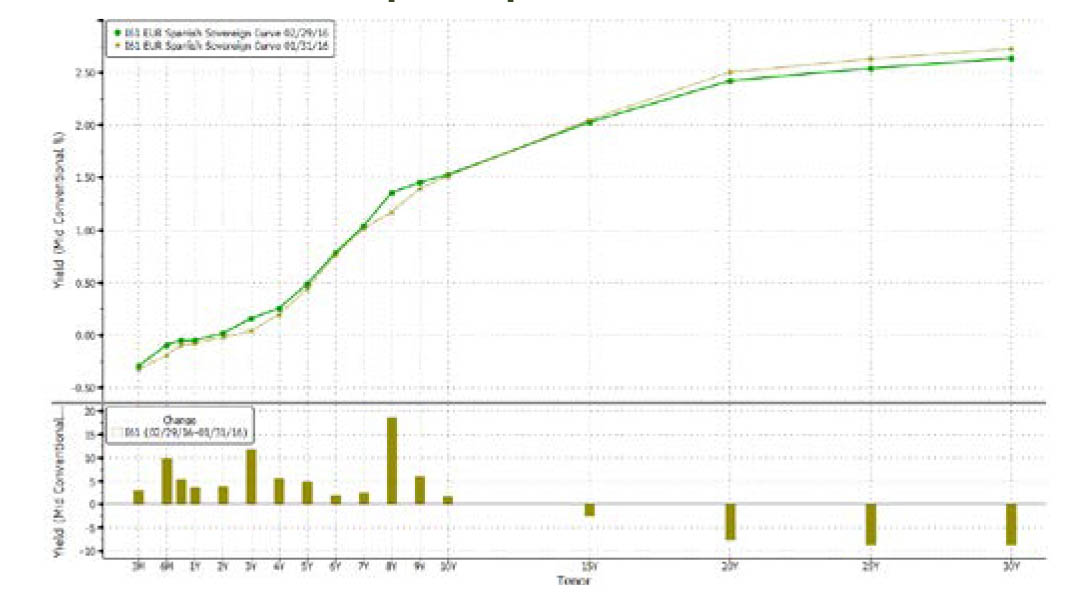

Curva de tipos España febrero Vs enero

Evolución índices mundiales.

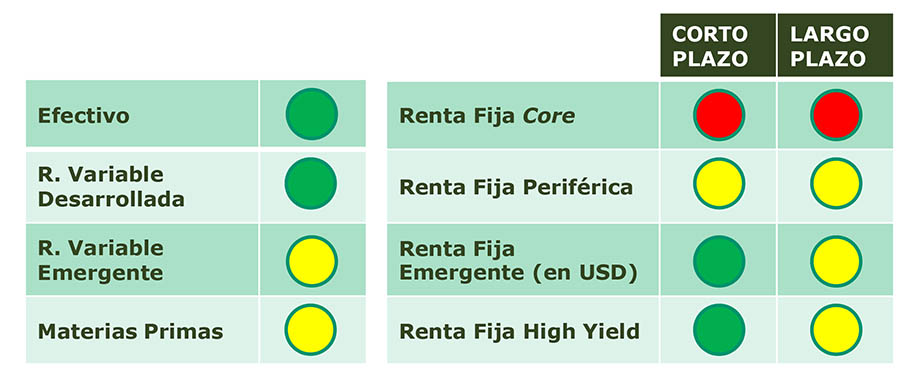

POSICIONAMIENTO.