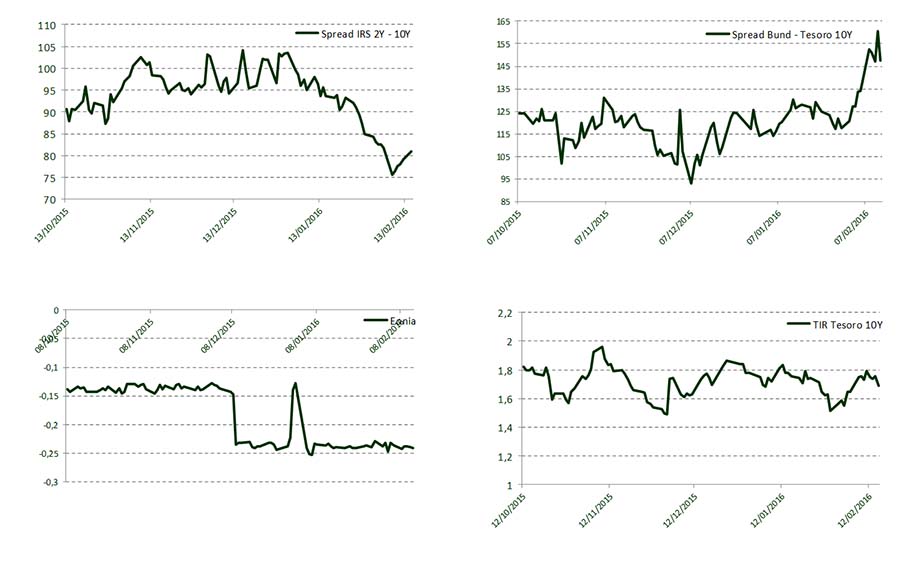

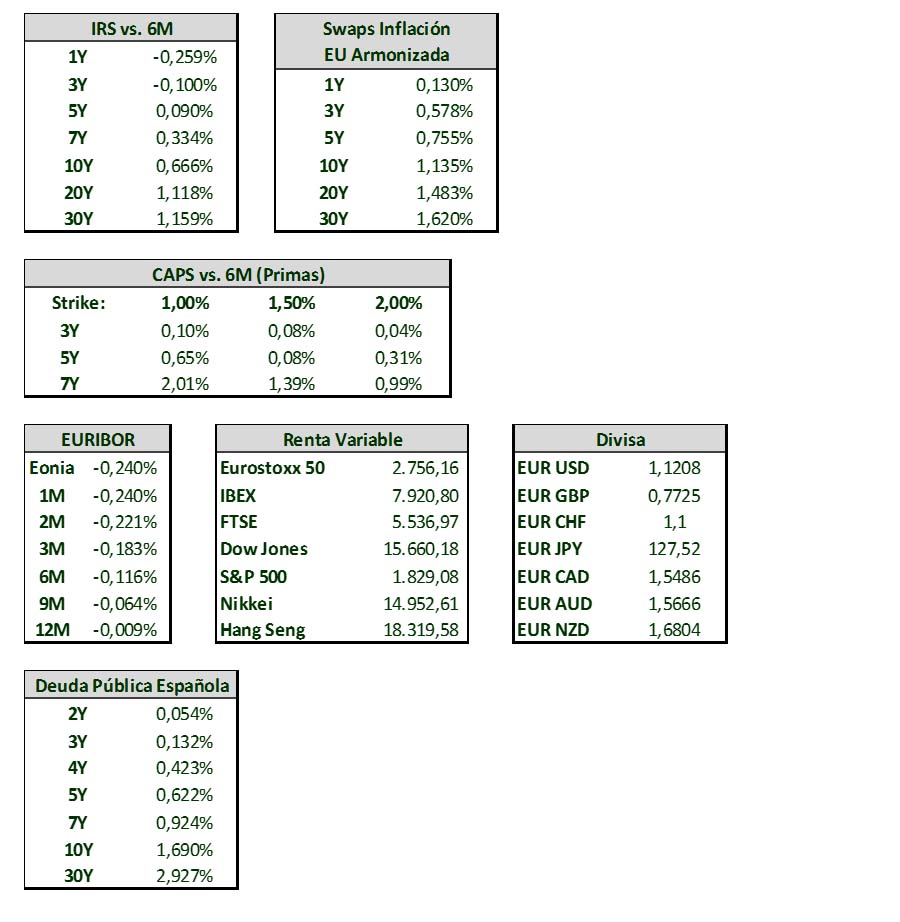

Semana con escasas referencias macroeconómicas. Destacamos la publicación el viernes del dato del PIB de la Eurozona, que cumplía con lo esperado al aumentar un 0.3% trimestral situando su tasa interanual en el 1,5%, en parte gracias al crecimiento de Alemania que lo hizo a un ritmo del 1,4% en el año 2015. En EEUU estuvimos pendientes de la comparecencia de la presidenta de la Reserva Federal, Janet Yellen, ante el Congreso y el Senado. A pesar de recalcar la recuperación estadounidense, en especial la del mercado laboral, advirtió del menor crecimiento global y las dificultades financieras que se están produciendo. Para las bolsas, semana de mucho nerviosismo por parte de los inversores. El Ibex 35 concluía la semana con una caída del 6,8%, la mayor desde diciembre de 2014. El índice de la Bolsa española, que llegó incluso a perder el soporte de los 7.800, cerró en los 7.921 puntos. En lo que va de 2016 la Bolsa española se deja un 17%. En el mismo sentido se comportó el resto de parqués europeos. El Dax alemán terminó con una caída semanal del 3,4%, elCac francés se dejó un 4,9%; el Footsie británico, un 2,4% y el Euro Stoxx retrocedió un 4,28%. En el Mib italiano, que en el año se dejó un 22,9%, el descenso fue del 5,33%. Muy castigado fue el sector financiero debido sobre todo a la incertidumbre que despierta en Alemania el Deutsche Bank, que ha empezado a mostrar signos de debilidad. Al banco alemán se le suman las dudas de las entidades italianas, pendientes de la creación de un banco malo. Al otro lado del Atlántico la situación en las bolsas no fue mucho mejor. Las palabras de Yellen no convencieron y cerraron la semana con saldo negativo. DJI cayó un -1.4% sem. y el S&P 500 un -0.8% sem. En el mercado de la deuda, el interés del bono español a 10 años subió al 1,73% de rentabilidad frente al 1,64% en el que comenzó la semana. Ante la caída de la rentabilidad del bono alemán, valor refugio por excelencia, la prima de riesgo española cerró la semana en los 150 puntos básicos, toda vez que este diferencial llegó, por momentos, incluso a superar los 160 puntos básicos. También el T-notes a diez años americano reflejaba su condición de activo refugio y caía su rentabilidad 16.9 p.b. sem. hasta el 1,69% de rentabilidad. En cuanto a la divisa, el euro cerró apreciándose con respecto al dólar hasta situarse en 1,12. El dólar no sólo se depreciaba frente al euro, también lo hizo frente al Yen; la divisa nipona aumentó su valor un 3,47% hasta cotizar en 11,82 USDJPY. En cuanto al precio del petróleo, el valor del Brent y del WTI caía un -7,43% sem.(31,5 dólar/barril) y -9.84% sem. (27,8 dólar/barril), respectivamente. El precio del oro y de la plata aumentaba su valoración de forma significativa, apreciándose un +.6,66% y un 6,34% en la semana respectivamente (1.234dólares/onza y 15,7 dólares/onza).

Evolución de Mercado.-

Niveles de Mercado.-

El presente documento no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especifico y especializado que pueda ser necesario.

Este documento ha sido preparado por Banco Cooperativo Español S.A. con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Banco Cooperativo Español no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra de los instrumentos que en él se detallan, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Banco Cooperativo Español S.A. y están basadas en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Banco Cooperativo Español S.A., por lo que no se ofrece garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Banco Cooperativo Español S.A. no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los instrumentos no garantiza la evolución futura o resultados futuros. El precio de los instrumentos descritos puede fluctuar en contra del interés del inversor. Las transacciones en derivados pueden implicar grandes riesgos y no son adecuados para todos para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios valores subyacentes de los mismos.

Ninguna parte de este documento puede ser: (1)copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Banco Cooperativo Español. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

Ninguna parte de este informe podrá reducirse, llevarse o transmitirse a los EE.UU ni a personas o entidades americanas. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de EE.UU.